自転車向けの保険について

自転車向けの保険について

「自転車保険」は「自転車保険」だけではない

「自転車保険」という名前のついている商品から選ばなくてはならないと思っていませんか?

自転車には、自動車の自賠責保険のように加入が義務付けされている保険はありません。

ですので、個人の責任で対策をしておく必要があります。

だからと言って「自転車保険」という名前のついている商品から選ばなくてはならないと思っていませんか?

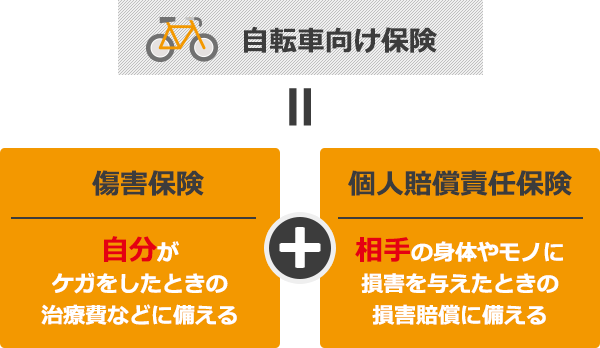

「自転車保険」とは主に上記の2つの保険がセットになったものです。

内容を知って「あれ?既に加入しているかも…」と気づく方もいらっしゃるかもしれません。

「じゃ、大丈夫!」と安心する前に、これを機会にきちんと内容を確認しておきましょう。

「傷害保険」と「医療保険」の違い

自分がケガをしたときの治療などに備えるための保険。それならすでに加入している!?

傷害保険=自分がケガをしたときの治療などに備える

それならすでに加入していると、勘違いしがちなのが「医療保険」です。

「傷害保険」は「医療保険」と同じように、「入院」「手術」「通院」の保険金が支払われるため、

その内容を勘違いされる方が多いです。

では、何か違うのでしょうか?

| 医療保険 | 傷害保険 | |

|---|---|---|

| 目的 | 病気やケガ | ケガのみ |

| 死亡 保険金 |

ないタイプが主流。 |

基本契約。 |

| 入院 給付金 |

入院1日目から、支払い限度60日や |

事故の日から一定期間(180日、730日、 |

| 手術 給付金 |

手術の程度や入院の有無により給付金額が異なるものもある。 |

ケガの手術のみ。手術の程度や入院を伴うか否かで給付金額異なるものが一般的。 |

| 通院 給付金 |

入院をした場合に支払われる。 |

事故の日から一定期間内支払われる。 |

傷害保険の最大のメリット

入院しないケガに対しても

「通院給付金」が支払われる

たとえば、自転車事故で腕を骨折した場合、「医療保険」に加入していても、

ケガ通院のみでは保障が受けられないケースがほとんどです。

逆に「医療保険」と思って加入していたつもりが、実は「傷害保険」だったという方も意外と多くいらっしゃいます。一度、ご加入中の保険をご確認ください。

もちろん、よくわからない場合は保険証券をお持ちの上、お気軽にご来店ください。

「個人賠償責任保険」とは

相手の身体やモノに損害を与えたときの損害賠償に備える保険。

1億円近い高額賠償に至るケースも増えています。

個人賠償責任保険=相手への補償

自転車事故でも、特に対人事故では高額賠償に至るケースが増えています。

そこで、相手に損害を与えてしまった場合の補償として、この個人賠償責任保険を利用します。

日常生活の中で他人に対して、

- ケガをさせた

- 他人のモノを壊してしまったりして

法律上の損害賠償義務を負ったときの補償

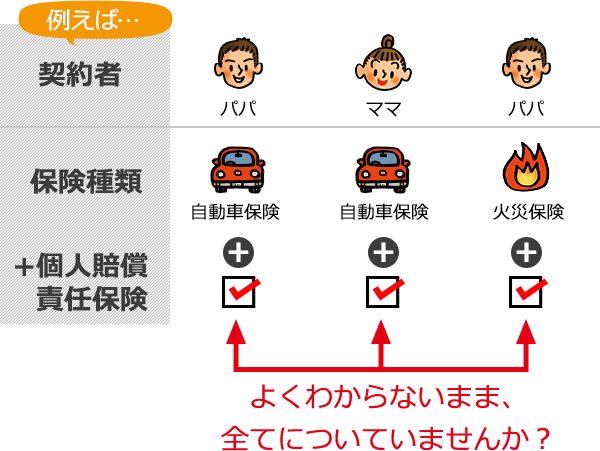

他の保険に特約で付帯するのが一般的。

「他の保険」とは具体的に、

火災保険や自動車保険、傷害保険です。

個人賠償責任保険は

自転車事故のほかにも

様々な損害賠償をカバーします

- 自転車で駅に向かう途中、人にぶつかってケガをさせた

- 子どもがおもちゃのバットを振り回していて誤って友達をケガさせた

- 子どもがキャッチボールをしていて人の家の窓ガラスを割ってしまった

- 買い物に行った際、誤って商品を落として壊してしまった

- 車にこすってボディを傷つけた

- スキーをしていて人にケガをさせた

- 立食パーティでトレーにのっていた食事を落とし、人のドレスを汚してしまった

- マンションで洗濯機の排水ホースが外れて階下に水漏れ

お子さんのいるお母さんにとって、

このカバー力は安心ですね。

まずは、ご加入中の

自動車保険や火災保険に

特約としてついていないか

チェックしてみましょう

「個人賠償責任保険」の注意すべきポイント

自動車保険や火災保険に特約で付帯するのが一般的なので、

他の保険と重複していないか?など見落としがちなポイントをチェック!

家族で重複していないかチェック!

個人賠償責任保険の被保険者の範囲は、意外と広く本人または配偶者と生計を共にする同居の親族、または別居の未婚の子まで加えた範囲が一般的。

夫婦で重複して加入する必要はありませんし、家族型に入らなければならないということもありません。

特約が重複していないかチェック!

個人賠償責任保険は、他の保険に特約で付帯するのが一般的。火災保険、自動車保険、傷害保険で特約が重複しているかもしれません。

重複しているからといって安易に外さず、きちんと内容を確認してから外しましょう。

特に、自動車保険や共済は特殊なものが多いので要注意!

どれを外したら良いか迷ったときは、無料相談をご利用ください。

示談交渉サービス付きかチェック

自分が加害者になったとき、被害者と直接交渉するのは大変なストレスです。

補償額は1億円以上かチェック

相手に重篤な被害を与えてしまった場合、高額の賠償金額となる場合があります。

職務中の事故は補償されない

- 個人賠償責任が補償されないケース

- 職務の遂行中の賠償事故

- 車両の所有や使用・管理により発生した事故

- 闘争行為(いわゆるケンカ)

- 他人から借り物を壊した場合の損害事故

- 同居の親族に対する損害事故 など

自転車向け保険について

重複してるけど、外して大丈夫?

医療保険と傷害保険、勘違いしてた!

いつでもご相談ください

最寄の保険ほっとラインの

店舗にて承ります。

お気軽にお問合せください。

ご予約はお客さまサービスセンターまで

0120-114-774

受付時間 10:00~19:00(土・日・祝もOK)