カテゴリ:目的別

満期保険金にかかる税金(贈与税)

目次

満期保険金に税金はかかりますか?

生命保険の中には満期保険金を受け取れるタイプのものがあります。

代表的な商品が「養老保険」と「学資保険」です。

そろそろ満期になる方は、満期保険金を受け取った時に税金がかかるのか、どれくらいかかるのか気になると思います。

それでは事例を参考に確認してみましょう。

契約者が夫だった場合の満期保険金にかかる税金

「契約者」「被保険者」「満期保険金受取人」が誰かによって、満期保険金にかかる税金の種類が異なります。

|

|

|

|

「夫から子ども」又は「夫から妻」への贈与があったとされ、この場合の満期保険金は贈与税の課税対象になります。

20歳以上の子や孫などへの贈与は特例贈与、それ以外への贈与は一般贈与となります。

保険料を支払った人(契約者)と満期保険金を受け取る人が異なる場合、親子間、夫婦間のやり取りでも「贈与税」の課税対象となります。

一般的に贈与税が最も税率が高いとされていますので、心配な方は契約形態を確認してみましょう。

|

|

契約者である夫自身が満期保険金を受け取る場合、所得税(一時所得)の課税対象になります。一般的にはこのケースがほとんどです。

税金シミュレーション【贈与税】

ここでは「契約者」と「満期保険金受取人」が違う場合、満期保険金にかかる税金の事例をご紹介いたします。

同じ金額の満期保険金でも「誰が受け取るか」によって、贈与税額が変わってきます。

子どもが満期保険金を受け取った場合の贈与税【事例1】

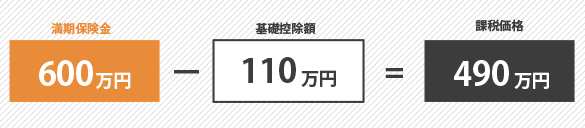

契約者・被保険者が夫で、満期保険金受取人を子ども(25歳)にして契約している保険が満期を迎えました。生命保険会社から満期保険金として600万円(配当金含む)を受け取りました。

| 契約者 | 被保険者 | 満期保険金受取人 |

|---|---|---|

夫 |

夫 |

子 |

満期保険金:600万円

子ども:25歳

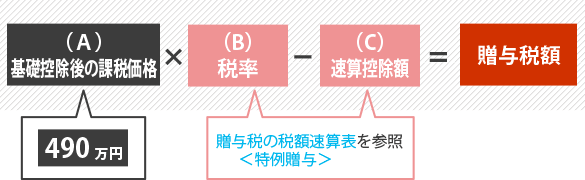

この場合20歳以上の子や孫などへの贈与ですので、受け取った満期保険金は「特例贈与」となります。

●贈与税額の計算<特例贈与の場合>

| (A) 基礎控除後の課税価格 |

(B) 税率 |

(C) 速算控除額 |

|---|---|---|

| ~ 200万円以下 | 10% | 0万円 |

| 200万円超~ 300万円以下 | 15% | 10万円 |

| 300万円超~ 400万円以下 | ||

| 400万円超~ 600万円以下 | 20% | 30万円 |

| 600万円超~1000万円以下 | 30% | 90万円 |

| 1000万円超~1500万円以下 | 40% | 190万円 |

| 1500万円超~3000万円以下 | 45% | 265万円 |

| 3000万円超~4500万円以下 | 50% | 415万円 |

| 4500万円超~ | 55% | 640万円 |

この事例の場合、満期保険金600万円を受け取った子どもに贈与税(68万円)が課税されます。

妻が満期保険金を受け取った場合の贈与税【事例2】

なお、満期保険金を受け取る人が妻だった場合は、「一般贈与」となるため、贈与税額も違ってきます。

| 契約者 | 被保険者 | 満期保険金受取人 |

|---|---|---|

夫 |

夫 |

妻 |

満期保険金:600万円

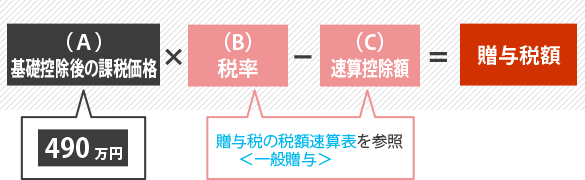

600万円の満期保険金を子どもではなく、妻が受け取った場合は、下記のようになります。

●贈与税額の計算<一般贈与の場合>

| (A) 基礎控除後の課税価格 |

(B) 税率 |

(C) 速算控除額 |

|---|---|---|

| ~ 200万円以下 | 10% | 0万円 |

| 200万円超~ 300万円以下 | 15% | 10万円 |

| 300万円超~ 400万円以下 | 20% | 25万円 |

| 400万円超~ 600万円以下 | 30% | 65万円 |

| 600万円超~1000万円以下 | 40% | 125万円 |

| 1000万円超~1500万円以下 | 45% | 175万円 |

| 1500万円超~3000万円以下 | 50% | 250万円 |

| 3000万円超~4500万円以下 | 55% | 400万円 |

| 4500万円超~ |

この事例の場合、満期保険金600万円を受け取った妻に贈与税(82万円)が課税されます。

(注)特例贈与・一般贈与とも、相続時精算課税制度を選択しないケースです。

契約者と受取人が違うと贈与となり、受取人が「贈与税」を払うことになります。

同じ金額の満期保険金を受け取っても、誰が受け取るかによって納税額が変わってきます。

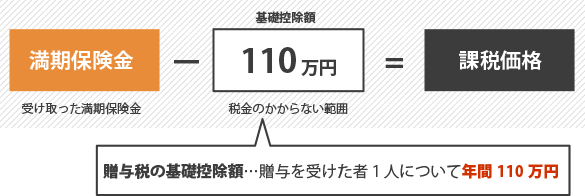

満期保険金が贈与税の基礎控除110万円以内の場合は、税金はかかりません。

「贈与税」は税率が高いので、受取人等の名義変更をご検討ください。契約形態が不安な方は、契約内容を確認してみましょう。

ご不明な点などございましたら、お気軽に保険の無料相談をご利用ください。

※2013年(平成25年)1月1日~2037年(平成49年)12月31日までの所得に対しては、所得税に加えて復興特別所得税(所得税額×2.1%)が課税されます。

※本記載は、2016年(平成28年)1月現在の税制に基づく一般的な取扱について記載しています。

税務上の取扱が税制改正などで変更となることがありますので、ご注意ください。

また、個別の取扱等につきましては、所轄の税務署等にご相談ください。

保険で困ったことがあれば、

何でもご相談ください

- 保険の相談実績20年で100万件以上

- 専門のスタッフが対応

最寄の保険ほっとラインの

店舗にて承ります。

お気軽にお問い合わせください。

ご予約はお客さまサービスセンターまで

0120-114-774

受付時間 10:00~19:00(土・日・祝もOK)