カテゴリ:基礎知識

学資保険は本当に必要?仕組みやメリット・デメリットを解説

学資保険は、毎月など定期的に保険料を払い込むことで、子どもの教育資金を計画的に準備できる貯蓄型保険です。高校入学時や大学入学時など、教育資金が必要になったタイミングで、まとまった満期保険金や祝金を受け取れます。

また、公益財団法人生命保険文化センターが調査した、2024(令和6)年度「生命保険に関する全国実態調査」(2025年1月発行)によると、就学前・就学中の子どものいる世帯の経済的準備手段で学資保険は15.0%となっており、「月々の収入から」「預貯金、貸付信託、金銭信託」に次いで多い数字となっています。

本記事では、学資保険の種類や加入のメリット、選び方のポイントについて詳しく解説します。学資保険とほかの教育資金準備方法の比較についても解説しているので、ぜひ参考にしてみてください。

出典:公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

目次

学資保険とは?

学資保険は、子どもの将来の教育資金を計画的に準備するために用意された貯蓄型保険です。主に親が契約者となり保険料を払込み、子どもが成長して教育資金が必要になったタイミングで、まとまった満期保険金や祝金を受け取れます。

親などの契約者に万が一のことがあった場合でも、「保険料払込免除特約」を活用すれば、以降の保険料の払い込みが免除され、継続して満期保険金や祝金を受給可能です。

また、払い込んだ保険料は「生命保険料控除」の対象になり、所得税や住民税の負担を軽減することもできます。

銀行預金に比べて金利は高い傾向にあり、返戻率が100%を超える商品を選べば、払い込んだ保険料の総額より多くの満期保険金や祝金を受け取れます。

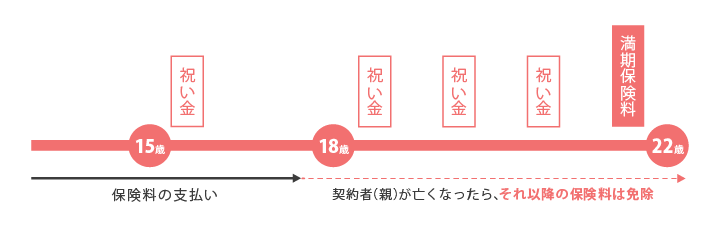

契約に従い保険料を払込むと、特定の時期に「満期保険金」や「祝い金」を受け取ることができる。

契約期間が満期になったとき一括で受け取るのが「満期保険金」 満期保険金以外に幼稚園・小学校・中学校・高校入学のタイミングで受け取る一時金が「祝い金」

保険料の払込中に契約者が亡くなると、それ以降の保険料の払込が免除となり、保障はそのまま継続して満期保険金や祝い金を受け取ることができる。

子ども1人の教育資金はいくら必要?

子ども1人が幼稚園から大学を卒業するまでに必要な教育資金は、すべて国公立の場合で約800万円、すべて私立の場合で約2,300万円が目安とされています。

とくに大学にかかる費用は大きく、大学の初年度の教育費は、国公立大学では平均87.2万円、私立大学は平均227.6万円となっています。

出典:日本政策金融公庫「教育資金はいくら必要?かかる目安額をご紹介」

また、医学部や薬学部などの特殊な学部は、費用がさらに高額になります。加えて、学習塾や習い事、教材費なども大学の費用とは別に発生するため、余裕を持った資金の確保が必要です。

学資保険の種類

一口に学資保険といっても、その種類は多岐にわたり、保障内容や資金の受取タイミングなどが異なります。種類は主に、「貯蓄重視型」と「保障重視型」に分けられ、各家庭の教育方針や家計状況に合わせて、自身に適したプランを選ぶことが大切です。

それぞれの特徴を、下記の表にまとめました。

| 貯蓄重視型 | 保障重視型 | |

|---|---|---|

| 主な目的 | 教育資金の貯蓄、効率的な資産形成 | 万が一の際の教育資金確保、保障の充実 |

| 返戻率 | 高い(100%を超えることが多い) | 低い (100%を下回ることが多い) |

| 保険料 | 比較的安い | 比較的高い |

| 主な保障 | 保険料払込免除特約(契約者死亡や高度障害時)のみが一般的 | ・保険料払込免除特約 ・契約者死亡保障金 ・高度障害時の養育年金や一時金 ・子どもの医療保障、災害保障など |

| 特約 | 基本的に付帯なし | 医療特約、死亡保障特約などを付加できる |

| 主なメリット | ・払い込んだ保険料よりも多くの満期保険金や祝金を受け取りやすい ・設計がシンプルで分かりやすい |

・親に万が一のことがあったときの保障が手厚い ・子どもの病気やケガにも備えられる |

| 主なデメリット | ・保障が手薄なため別途生命保険などで準備する必要がある ・途中解約すると元本割れするリスクが高い |

・返戻率が低い場合が多く貯蓄しにくい ・保険料が高くなる傾向がある |

| 向いているひと | ・すでに十分な保障(生命保険や医療保険など)があるひと ・教育資金を確実に増やしたいひと ・貯蓄性を最優先したいひと |

・契約者に万が一のことがあった場合の教育資金が心配なひと ・子どもの医療費なども同時に備えたいひと ・保障と貯蓄のバランスを重視したいひと |

貯蓄重視型

貯蓄重視型は、将来受け取れる満期保険金や祝金の総額を最大化することに特化したタイプです。返戻率(支払った保険料総額に対する満期学資金の割合)が比較的高く、払い込んだ保険料よりも多くの金額の受給が期待できます。

ただし、保障が限定的である点には注意が必要です。子どもの医療保障や契約者の死亡保障は基本的に含まれていないため、すでにほかの保険で十分な保障を確保しているひとに向いています。

保障重視型

保障重視型は、教育資金を貯めるだけでなく、契約者である親に万が一のことがあった場合の保障が充実している保険です。

商品によっては子どもの医療保障や災害保障といった特約を付加できるものもあり、教育費以外のリスクにも備えることが可能です。

ただし、保障が手厚くなる分、返戻率は貯蓄重視型に比べて低くなる傾向があります。

保障重視型は、教育資金の積立と親の不測の事態への備えを両立したいひとに適しています。

学資保険のメリット

学資保険は、子どもの教育資金を準備するための有効な方法の一つです。計画的に将来の教育資金が準備できるだけではなく、親に万が一のことがあった場合の保障も兼ね備えているのが大きな特徴です。

ここからは、学資保険のメリットについて詳しく解説していきます。

将来の教育資金を効率よく準備できる

学資保険は、一定の期間に決まった保険料を支払って積み立てていくため、子どもの将来の教育資金を確実に準備できます。半強制的に貯蓄を進めることで、「貯蓄が苦手」「お金があるとつい使ってしまう」というひとでも、着実に目標額を積み立てることが可能です。

満期保険金や祝金は、最も費用がかかる大学入学時など、必要な時期にまとまった資金を受け取れるように設定できます。

また、銀行預金とは異なり設定した期間中に引き出しにくい点も、計画的に貯蓄を行う上で大きな要素といえるでしょう。

万が一の時に払い込みを免除できる

一般的に、学資保険では契約者に万が一のことがあった場合でも、その後の保険料の払い込みが免除される「保険料払込免除特約」があります。この制度を利用することで、契約者である親が保険期間中に死亡したり、所定の高度障害状態になったりした場合に、それ以降の保険料を支払う必要がなくなります。

保険料の支払い免除だけでなく、満期保険金や祝金は予定通り受け取れるため、その後の資金計画にも支障が出ません。

預貯金だけではカバーできない保障があることで、安心して子どもの将来のための資金準備を進められます。

生命保険料控除による節税効果が期待できる

前述のとおり、学資保険は「生命保険料控除」の対象になるため、所得税と住民税の負担を軽減できます。生命保険料控除とは、支払った保険料に応じて一定額が課税所得から控除され、税金を安くできる制度です。

年間で支払った保険料に応じて、所得税は最大4万円、住民税は最大2万8,000円の控除が適用されます。

生命保険料控除を利用するためには、年末調整や確定申告が必要なので、忘れずに手続きを行いましょう。

受け取りのタイミングを設定できる

学資保険は、満期保険金や祝金を受け取るタイミングを契約時に自由に設定できます。

例えば、大学生期間にまとまった資金が必要となることを想定した場合、18歳や20歳で満期保険金や祝金を受け取るように設定できます。

また、小学校卒業時や中学校卒業時に祝金を受け取れるなど多様なプランがあり、安心して子どもの教育に専念できる環境を整えられます。

学資保険のデメリット

学資保険は、子どもの教育資金を効率的に準備できる一方で、元本割れのリスクや保険料を自由に引き出せないなど、いくつかのデメリットも存在します。

ここでは、学資保険のデメリットについて解説していきます。

途中解約すると元本割れの可能性がある

学資保険を途中解約すると、元本割れによって払込保険料の総額を下回る可能性があります。学資保険は長期間保険料を払い込むことで、その額以上の満期保険金や祝金を受け取れるよう設計されているため、短期で解約すると元本割れを起こす可能性が高いのです。

とくに、加入してからの期間が短いほど、解約返戻金は払い込んだ保険料を下回る傾向があります。

学資保険の加入を検討する際は、将来的に家計に無理のない保険料設定と、長期的に継続可能かどうかを慎重に検討しましょう。

払い込んだ保険料を自由に引き出せない

学資保険を契約して払い込んだ保険料は、銀行預金のように必要な時にいつでも引き出すことはできません。一度学資保険に払い込んだお金は、原則として満期や祝金の受け取り時期まで引き出せず、手元の資金が必要になった場合は、保険を解約する必要があります。

そのため、資産の流動性を重視するひとにとっては、デメリットです。

ただし、契約者貸付制度を利用すれば、解約返戻金の一定範囲内で保険会社からお金を借りることが可能なので、検討するのもよいでしょう。

インフレのリスクがある

学資保険のデメリットとして、インフレによって将来受け取れる満期保険金や祝金の価値が下がってしまう点も挙げられます。学資保険は、契約時に将来受け取れる満期保険金や祝金の額が確定している定額型が主流ですが、インフレが起こると設定した満期保険金や祝金の価値が下がる可能性があるのです。

例えば、契約時に「20年後に300万円を受けとれる」契約をしたとしても、20年後に物価が大幅に上昇していれば、300万円で当時と同じモノやサービスを購入できなくなります。

とくに、経済状況が不確実な中では、将来のインフレリスクを見据えて契約を検討する必要があります。

学資保険が向いているひと

学資保険は、「子どもの将来のために着実に資金を貯めたい」「貯蓄が苦手でなかなかお金が貯まらない」といった悩みを抱えているひとに有効な保険です。

ここでは、どのようなひとがとくに学資保険に向いているのか解説します。

教育資金を確実に貯めたいひと

学資保険は、とくに教育資金を計画的かつ確実に貯めたいひとに向いています。学資保険を契約すると毎月決まった保険料が引き落とされるため、半強制的に貯蓄を進められます。

また、契約時に将来受け取れる満期保険金や祝金の額が明確に提示されるため、将来の具体的な資金計画を立てやすいのも大きなメリットです。

万が一の保障を受けながら教育資金を準備したいひと

学資保険は、万が一のことがあった場合の保障も兼ね備えており、リスクを回避しながら教育資金を準備できます。前述のとおり、多くの学資保険では「保険料払込免除」の特約が付帯しており、不測の事態が起こっても満期保険金や祝金を受け取ることが可能です。

教育資金の確保と同時に、親の身に起こりうるリスクに備えられるため、貯蓄と保障の両方を重視したいひとには、とくに適した保険といえるでしょう。

節税しながら教育資金を準備したいひと

学資保険は、生命保険料控除により、税制上の優遇措置を受けながら教育資金を準備したいひとにも適しています。支払った保険料の一部を所得税や住民税の計算から控除することで、手取り収入の増加が可能です。

また、保険料が高額なひとや所得が高いひとほど節税できる金額も大きくなるため、より効果を実感しやすくなります。

資金の準備だけではなく、税負担の軽減も視野に入れているひとにとって、学資保険は効率的な教育資金準備方法の一つです。

学資保険の選び方

さまざまな学資保険の中で自身に適したものを選ぶには、保障内容や月々の保険料、払込期間などを慎重に検討することが大切です。

ここからは、学資保険の選ぶ際のポイントについて詳しく解説します。

月々の保険料で選ぶ

自身が継続して払い込める金額を設定することは、満期まで保険を維持するために必要です。支払う保険料は、保障内容や返戻率、払込期間、契約者の年齢など、さまざまな要素によって変動します。

例えば、返戻率が高い商品は月々の保険料も高くなる傾向があり、また払込期間が短いほど月々の保険料は高くなります。

月々の保険料を抑えたい場合は、「保障内容をシンプルにする」「払込期間を長く設定する」などの方法が有効です。

現在の家計状況だけでなく、将来の収入やライフイベントなども考慮し、無理のない範囲で保険料を設定しましょう。

返戻率の高さで選ぶ

学資保険を選ぶ際に返戻率の高さを重視することで、支払った保険料以上の金額を受け取れます。返戻率が100%を超えていれば支払った保険料以上の金額を受け取れることになり、より効率的に教育資金を増やすことが可能です。

返戻率を高くするには、「子どもが小さいうちに学資保険に加入する」「保険料の払込期間を短く設定する」「年払いや一時払いなどまとめて保険料を支払う」などの方法が挙げられます。

ただし、返戻率が高い商品は月々の保険料が高くなる傾向があるため、家計に無理が生じない商品選びが大切です。

特約の内容で選ぶ

学資保険は、基本的な教育資金の貯蓄機能に加え、さまざまな特約を付加することが可能です。保障内容を手厚くすることで、万が一の事態に備えられ、将来の安心度が高まります。

代表的なものに、「保険料払込免除特約」「育英年金特約」「医療保険特約」などがあります。

その他、不慮の事故や指定された疾病に対して保険金が支払われる「傷害特約」や、災害によるケガや障害を保障できる「災害特約」などがあります。

特約は万が一の事態に備えるのに役立つ反面、安易に付加すると月々の保険料増加や返戻率低下につながる可能性もあるため、バランスを考えて選択しましょう。

払込期間で選ぶ

学資保険の保険料をいつまで払い続けるかによって、家計への負担と返戻率に大きく影響します。払込期間を短く設定すると、月々の保険料負担は大きくなりますが、総支払保険料は抑えられます。

一般的に、保険料の払込期間は子どもが「10歳まで」「15歳まで」「18歳まで」など、自身のライフプランによって選択できます。

自身のライフプランや収入状況、教育資金の目標時期などを考慮し、無理なく継続できる期間を選ぶことが重要です。

満期保険金や祝金の受け取りタイミングで選ぶ

学資保険を選ぶ上で、満期保険金や祝金の受け取りタイミングは、教育資金の計画に関わる重要な項目です。受け取り方は大きく分けて、大学入学時などにまとめて受け取る方法と、中学校、高校、大学入学時など、節目ごとに分割して受け取る方法があります。

まとめて受け取る場合は、途中で祝金を受け取らないためより長く資金を運用でき、返戻率が高くなる傾向があります。大学の入学金や初年度の授業料など、必要なタイミングでまとまった資金を確実に準備することが可能です。

一方、分割して受け取る場合は、教育費がかさむ節目ごとに、その都度の教育費の負担を軽減できます。ただし、途中で祝金を受け取る分、まとめて受け取るより返戻率は低くなる傾向があります。

教育資金がいつ頃、どのくらい必要になるかを具体的にイメージし、適した受け取りタイミングを選択することが大切です。

学資保険とほかの教育資金準備方法の比較

子どもの教育資金準備には、学資保険以外にもさまざまな方法があります。それぞれの方法にはメリット、デメリットがあり、家庭の状況や教育方針、リスク許容度などを考慮して適したものを選ぶことが大切です。

ここからは、学資保険以外の教育資金準備方法について詳しく解説します。

銀行預金との比較

銀行預金は、いつでも自由に資金を出し入れできる流動性の高さが特徴です。急な出費にも対応でき、引き出しても元本割れのリスクはありません。

以下に、それぞれの特徴を表にまとめました。

| 学資保険 | 銀行預金 | |

|---|---|---|

| 目的 | 教育資金の計画的な準備と保障 | 資金の確保 |

| 保障 | 契約者に万が一のことがあった場合の保険料免除 | なし |

| 流動性 | 中途解約で元本割れリスクあり | いつでも引き出し可能 |

| 税金 | 所定の要件を満たせば生命保険料控除の対象 | 利子に課税 |

| 金利/運用 | 保険会社による運用(予定利率) | 金融機関の預金金利(超低金利) |

銀行預金は、金利による資金の増加はほとんど期待できず、インフレが進むと実質的な価値が目減りする可能性もあります。

また、契約者に万が一のことがあっても、預金が自動的に増えるなどの保証もありません。

財形貯蓄との比較

財形貯蓄は、給与天引きによる無理のない貯蓄が特徴です。一般財形貯蓄であれば、教育資金に限らず車の購入や旅行など、さまざまな用途に利用できます。

以下に、それぞれの特徴を表にまとめました。

| 学資保険 | 財形貯蓄(一般財形貯蓄) | |

|---|---|---|

| 目的 | 教育資金の計画的な準備と保障 | 目的自由な貯蓄 |

| 保障 | 契約者に万が一のことがあった場合の保険料免除 | なし |

| 流動性 | 中途解約で元本割れリスクあり | 比較的自由に引き出し可能 |

| 税金 | 所定の要件を満たせば生命保険料控除の対象 | 利子に課税 |

| 金利/運用 | 保険会社による運用(予定利率) | 金融機関の預金金利(低金利) |

財形貯蓄の利息については原則課税されますが、住宅財形や年金財形は一定額まで非課税の優遇措置があります。

金利は、銀行預金と同様に利息による大幅な資産増加は期待できません。

投資信託や株式投資との比較

投資信託や株式投資は、積極的な資産形成を目指すひとに向いています。市場の値動きによっては高いリターンを期待できる可能性がありますが、元本割れなどのリスクも伴います。

以下に、それぞれの特徴を表にまとめました。

| 学資保険 | 投資信託・株式投資 | |

|---|---|---|

| 目的 | 教育資金の計画的な準備と保障 | 投資による資産形成 |

| 保障 | 契約者に万が一のことがあった場合の保険料免除 | なし |

| 流動性 | 中途解約で元本割れリスクあり | 比較的高い(市場で売却可能) |

| 税金 | 所定の要件を満たせば生命保険料控除の対象 | NISA制度活用で非課税 |

| 金利/運用 | 保険会社による運用(予定利率) | 商品や銘柄による |

株式投資は個別企業の業績や経済情勢に左右されるため、投資先の選定、市場分析など、ある程度の専門知識が必要です。

投資信託は、プロが複数の銘柄に分散投資するため、株式投資に比べてリスクは分散されますが、元本保証はありません。

NISAとの比較

NISA(少額投資非課税制度)は、得られた利益にかかる税金が非課税になる税制優遇制度です。株式や投資信託などの金融商品に投資して得た利益には、約20%の税金がかかりますが、NISAは年間で定められた非課税投資枠の範囲内で得た運用益が非課税になります。

以下に、それぞれの特徴を表にまとめました。

| 学資保険 | NISA(投資信託・株式投資) | |

|---|---|---|

| 目的 | 教育資金の計画的な準備と保障 | 運用益の非課税化、効率的な資産形成 |

| 保障 | 契約者に万が一のことがあった場合の保険料免除 | なし |

| 流動性 | 中途解約で元本割れリスクあり | 高い(比較的自由に売買可能) |

| 税金 | 所定の要件を満たせば生命保険料控除の対象 | 非課税(非課税限度額あり) |

| 金利/運用 | 保険会社による運用(予定利率) | 商品や銘柄による(NISA口座内での投資信託や株式の運用) |

NISAを活用した投資信託や株式投資は、積極的に資産を増やしたいひとや非課税で運用益を得たいひとに向いています。

市場の状況や商品によっては学資保険よりも大きなリターンが期待できる反面、元本割れのリスクも伴います。

まとめ

学資保険は、子どもの教育資金の確保を目的とした貯蓄型の保険です。「保険料払込免除特約」を活用すれば、契約者に万が一のことがあった場合でも、それ以降の保険料の払い込みが免除されて満期保険金や祝金を受給できます。

学資保険は、主に「貯蓄重視型」と「保障重視型」に分けられ、払い込む保険料や保障、特約の種類などが異なります。

また、保険商品によっても特徴が異なり、月々の保険料や返戻率の高さ、特約の種類など自身に適したものを選択することが大切です。

「保険ほっとライン」では、保険に関するお悩みごとを無料でご相談いただけます。将来に備えて保険の加入をご検討中の方は、ぜひお気軽にお問合わせください。

保険で困ったことがあれば、

何でもご相談ください

- 保険の相談実績20年で100万件以上

- 専門のスタッフが対応

最寄の保険ほっとラインの

店舗にて承ります。

お気軽にお問い合わせください。

ご予約はお客さまサービスセンターまで

0120-114-774

受付時間 10:00~19:00(土・日・祝もOK)

フリーワード検索

- 医療保険について

- 保険商品について

- 保険の種類

- 医療費の自己負担

- 医療保険の保障内容

- 介護保障保険について

- 個人年金保険と公的年金について

- 生命保険会社の個人年金について

- 公的年金保険について

- 火災保険・地震保険について

- がん保険について

- 自動車保険について

- 収入保障保険について

- 保険に関する豆知識

- 民間介護保険は本当に必要?必要性が高いひとや選ぶ際のポイントを解説

- 公的介護保険の加入はいつから?仕組みや民間介護保険との違いを解説

- 個人年金保険には加入するべき?公的年金保険との違いやメリットを解説

- 死亡保険金に税金はかかる?税金の種類やシミュレーションを紹介

- 学資保険は本当に必要?仕組みやメリット・デメリットを解説

- 賃貸に火災保険は必要?自分で加入する方法や主な補償内容を解説

- 自動車の任意保険は必要?自賠責保険との違いや主な補償内容を解説

- ファミリーバイク特約とは?バイク保険との違いや主な補償内容を解説

- 原付バイクに任意保険は必要?自賠責保険との違いや主な補償内容を解説

- がん保険は本当に必要?いらないといわれる理由や年代別の必要性を解説

- 養老保険はどんな保険?終身保険との違いやメリット・デメリットを解説

- ドル建て保険はやめるべき?円建て保険との違いや加入時の注意点を解説

- 掛け捨て型の生命保険はもったいない?貯蓄型との違いやメリットを解説

- 傷害保険の特徴は?医療保険との違いや選び方のポイントを解説

- 死亡保険はどんな保険?かかる税金や加入に適したタイミングを解説

- 傷病手当金がもらえないケースは?受給条件や申請方法を解説

- 個人年金保険料控除はどんな制度?適用条件や控除できる金額を解説

- 自転車保険の義務化にどう対応する?対象地域や保険の必要性を解説

- 自動車保険料は安くできる?実践しやすい方法や保険選びのポイントを解説

- 介護保険料の支払いはいつから?開始時期や支払い額の仕組みを解説

店舗を探す