カテゴリ:基礎知識

民間介護保険は本当に必要?必要性が高いひとや選ぶ際のポイントを解説

民間介護保険は、公的介護保険ではまかないきれない費用をカバーしてくれたり、より手厚いサービスを受けたりできる保険商品です。将来、誰にでも訪れる可能性がある介護に備えて、個人で加入できる手段として注目されています。

商品内容は保険会社によって異なり、さまざまなタイプのものを自身のライフプランや将来の不安に応じて選ぶことができます。介護が必要になってから慌てないためにも、早めに仕組みやメリット、デメリットなどを理解しておくことが大切です。

本記事では、民間介護保険が必要なひとや加入するメリット、選び方のポイントなどについて詳しく解説します。どのタイミングで加入するべきかについても解説しているので、ぜひ参考にしてみてください。

目次

民間介護保険の概要

民間介護保険は、公的介護保険制度ではカバーしきれない部分を補うために、民間の保険会社が提供している保険商品です。将来的に介護が必要になった際に、経済的な負担を軽減できるように、保険会社などの民間企業が提供しています。

多くの民間介護保険では、要介護状態になったときにまとまった金額を受け取れる「一時金型」や、介護状態になった際に毎月給付金が支払われる「年金型」で給付金が支払われます。保険の内容はそれぞれの商品によって異なり、給付条件や保障内容、保険料などは運営する保険会社が設定しているのが特徴です。

また、民間介護保険は加入するタイミングによって保険料が大きく変わるため、早期の加入が有利になる場合もあります。近年は、特定の疾病に特化した保険商品や、貯蓄性を兼ね備えたプランも登場しており、選択の幅が広がっています。

自分や家族の将来に備える手段として、介護保険の内容や自身のライフプランを考慮し、商品を選ぶことが重要です。

民間介護保険が必要なひと

民間介護保険が必要なひとは、将来の介護リスクに備えておきたい方です。とくに一人暮らしの高齢者や子どもが遠方に住んでいる家庭、公的介護保険の内容だけでは不十分と感じるひと、介護サービスに自分の希望を大きく反映させたいひとなどに向いています。

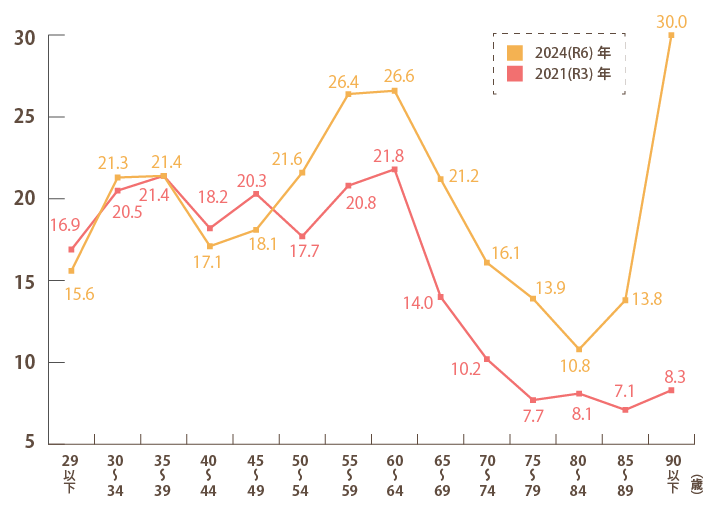

また、生命保険文化センターが調査した2024(令和6)年度「生命保険に関する全国実態調査」によると、民間の介護保険や介護特約の世帯加入率は20.1%です。調査内容を年齢別にみると、「55~59歳」および「60~64歳」で高くなっています。

介護保険・介護特約の加入率(民保加入世帯ベース)

| 世帯 | 世帯主 | 配偶者 | |

|---|---|---|---|

| 2024(R6)年 | 20.1% | 16.8% | 11.0% |

| 2021(R3)年 | 16.7% | 13.6% | 8.5% |

| 2018(H30)年 | 14.1% | 10.5% | 7.8% |

| 2015(H27)年 | 15.3% | 11.8% | 7.9% |

| 2012(H24)年 | 14.2% | 10.8% | 7.6% |

*民保(かんぽ生命を除く)に加入している世帯が対象

*寝たきりや認知症によって介護が必要な状態になり、その状態が一定の期間継続したときに、一時金や年金などが受け取れる生命保険、あるいは特約が付加された生命保険であり、損害保険は含まれない

介護保険・介護特約の加入率(世帯主年齢別)(民保加入世帯ベース)

*民保(かんぽ生命を除く)に加入している世帯が対象

*85~89歳、90歳以上はサンプルが30未満

介護には訪問介護や施設利用、住宅改修など多くの費用がかかることもあり、民間介護保険は経済的に余裕を持ちたいひとにとって、ひとつの安心材料になります。

介護はいつ必要になるかわからないからこそ、将来の備えとして民間介護保険を検討する価値は高いといえるでしょう。

出典:生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

民間介護保険に加入するメリット

民間介護保険は、公的介護保険ではカバーしきれない費用やサービスを補えるなど、さまざまなメリットがあります。

ここでは、民間介護保険に加入するメリットについて紹介します。

公的介護保険ではカバーしきれない費用を補える

民間介護保険に加入することで、公的介護保険ではカバーしきれない費用の一部を補うことが可能です。公的介護保険は、介護が必要になった際に基本的なサービスを提供してくれますが、自己負担が発生するほか利用できるサービスにも上限があります。

例えば、より質の良い施設に入りたい場合や手厚い在宅介護などを受けたい場合には、公的保険だけでは内容が不十分になりがちです。また、介護は家族の交通費や住宅改修費、介護用ベッドの購入など、保険対象外の支出も少なくありません。

このような場合に民間介護保険に加入していれば、いざ要介護状態になった際に給付金を受け取れるため、追加費用にも柔軟に対応できます。

保険金を現金で受け取れる

民間介護保険の保険金は、現金で受け取りが可能なため、使い道を柔軟に決定できるのもメリットです。民間介護保険では、要介護認定を受けた際に契約内容に応じた現金が、一時金または年金形式で支払われます。

一方、公的介護保険は自己負担額のみを支払い、差額はサービス業者へ支払う現物給付のため、現金を直接受け取ることはできません。

現金給付を受けられることで、介護にかかる実費や介護用品の購入、施設への入居費用など、用途を自由に選んで使用できます。

条件を公的保険より柔軟に選択できる

民間介護保険は、公的介護保険に比べて加入年齢や給付条件が幅広く設定されており、利用できるひとが多いのもメリットです。公的介護保険は原則として40歳以上が対象ですが、民間保険であれば20代や30代など若年層から加入でき、将来への備えを早期にはじめられます。

また、給付条件も公的保険が要介護認定を必要とするのに対し、民間保険は「要介護2以上」や「認知症と診断された場合」など、独自の基準を設定している場合が多くあります。

こうした柔軟性は、自身や家族のライフプランに合った介護保険を準備するうえで、重要な要素といえるでしょう。

保険料が生命保険料控除の対象になる

民間介護保険の保険料は、生命保険料控除の対象になるため、正しく申告すれば節税効果が期待できます。毎年支払う保険料の一部を所得税や住民税から差し引けるため、高額になりがちな保険料を安く抑えられるのです。

とくに、長期的に保険料を支払い続ける必要のある介護保険では、毎年の税負担が軽減されることは大きなメリットといえます。

生命保険料控除を受けるには、生命保険会社から10月~11月にかけて送付される生命保険料控除証明書が必要なので、忘れずに保管しておきましょう。

民間介護保険に加入するデメリット

民間介護保険には多くのメリットがある一方で、健康状態によっては加入できない場合があるなど、デメリットも存在します。

ここでは、民間介護保険に加入するデメリットについて紹介します。

健康状態によっては加入できない場合がある

民間介護保険では、はじめに健康状態の審査が行われることが一般的で、健康状態によっては保険に加入できない場合もあります。そのため、持病があるひとや過去に大きな病気を経験したひと、高齢者の方などは注意が必要です。

とくに、認知症や脳卒中、糖尿病など将来的に介護が必要になるリスクが高い疾病などは、保険会社が契約を拒否する可能性が高まります。仮に加入できたとしても、保険料が割高になったり、保障内容が制限されたりする場合もあります。

加入を検討する際は、自身の健康状態や将来のリスクを踏まえたうえで保険会社を複数リストアップしておくなど、早めに準備を進めることが重要です。

保険金を受け取るには条件を満たす必要がある

民間介護保険は、公的介護保険とは別に保険金を受け取るための条件を満たす必要があるため、ハードルが高く感じられることがあります。給付条件を満たしているか確認するための審査や診断書の提出などもあるため、手続きが複雑で時間を要することも少なくありません。

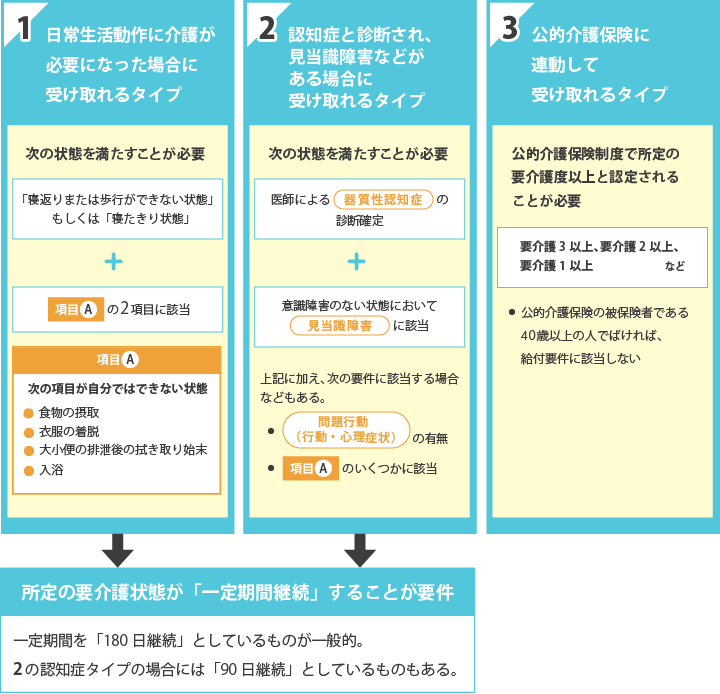

多くの保険商品では、「要介護2以上と認定されること」や「保険会社が定めた基準を満たすこと」などが給付の条件となっており、主に以下のタイプに分けられます。

- 1. 公的介護保険の認定に連動するタイプ

- 要介護2以上と認定された場合など

- 2. 保険会社独自の基準によるタイプ

- A会社の基準、B会社の基準など保険会社によって異なる

- 3. 認知症など特定の疾病に基づくタイプ

- 医師よりアルツハイマー型認知症と診断されているなど

以上のことから、実際に介護が必要になってもすぐに保険金が受け取れず、一時的に家計を圧迫する場合もあります。

保険加入時には、契約書に記載された支払い条件を細かく確認し、本当にその条件が現実的に達成可能か見極めることが重要です。

給付要件が保険商品によって異なる

民間介護保険は公的介護保険とは異なり、給付要件が保険商品ごとに設定されているため、内容が分かりにくい点もデメリットのひとつです。日常生活動作の制限数や認知症の進行具合など細かい条件が設定されていることが多く、素人には判断しにくいと感じることもあります。

また、給付金を受け取れる要件は、主に下記の3つのタイプに分けられます。

上記1~3のどのタイプが給付要件となるか(単独または組み合わせ)、また、給付要件となる「要介護認定」や、「所定の要介護状態」の詳細については、保険会社や商品によって異なりますので確認が必要です。

民間介護保険は何歳から加入するべき?

民間介護保険に加入するべき年齢はそのひとの経済状況やライフプランによって異なりますが、30代~40代のできるだけ若いうちに加入するのが理想的です。年齢が若いうちは健康状態が良好であることが多いため保険の審査に通りやすく、保険料も割安に設定されているため利用しやすいメリットがあります。

50代以降になると生活習慣病などの病気のリスクが高まり、保険料が上がるだけでなく健康状態によっては加入自体が難しくなる場合もあります。

また、介護はいつ必要になるか予測がつきづらいため、将来のリスクに備えるという意味でも早めの準備が重要です。

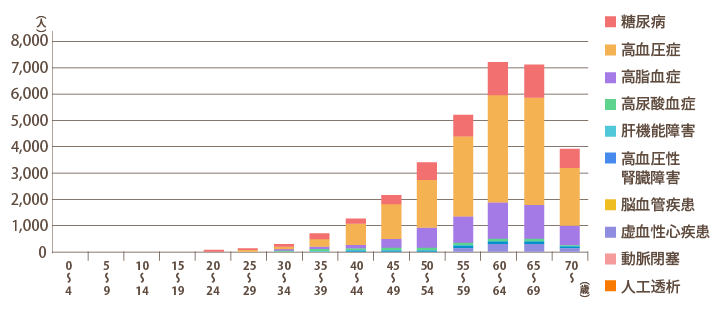

生活習慣病10疾患の年齢階級別有病者数(年間平均)

出典:全国健康保険協会「平成28年度 生活習慣病の罹患状況調べ」より引用

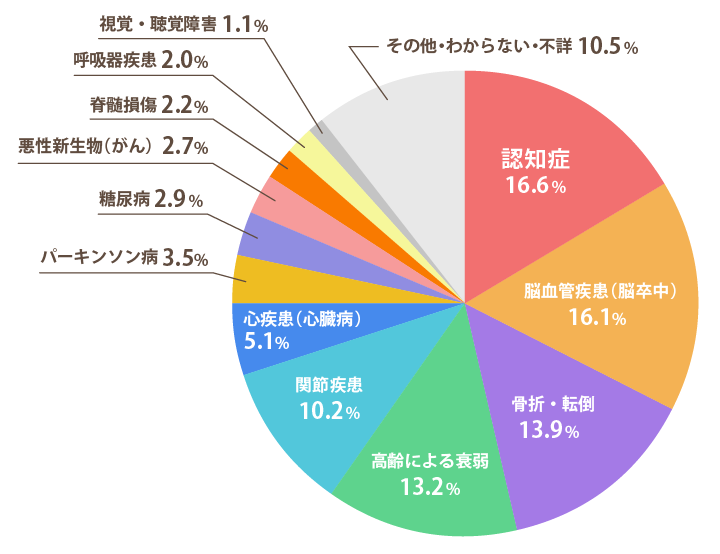

介護が必要となった主な原因の構成割合

出典:公益財団法人生命保険文化センター「介護や支援が必要となった主な原因は?」

ただし、加入の最適なタイミングは自身のライフプランや家計状況によって異なるため、無理のない時期を見極めることも大切です。介護保険の必要性を感じたときには、すでに加入できないといった事態を避けるためにも、健康で余裕のある時期に検討をはじめましょう。

民間介護保険を選ぶ際のポイント

民間介護保険を選ぶ際は、それぞれの保険の給付条件や支払い対象となる介護状態を確認するなど、重要なポイントを押さえておくことが重要です。

ここでは、民間介護保険を選ぶ際のポイントについて紹介します。

給付条件で選ぶ

民間介護保険は、どのような状態になれば保険金が支払われるかが保険商品によって大きく異なるため、給付条件で選ぶのも良い方法です。給付条件が厳しすぎると、実際に介護が必要な状態になった場合に保険金が支払われず、経済的に困窮する可能性があります。

給付条件は保険会社によって、「日常生活動作のうち複数項目に支障がある場合」や「認知症と診断された場合」など、独自の基準を設けている場合が多くあります。

また、給付が開始されるまでに「90日間継続して要介護状態が続いた場合」など待機期間が設定されていることもあり、すぐに支払いを受けられない場合があることにも注意が必要です。

給付内容で選ぶ

民間介護保険を選ぶ際は、自身に合った給付内容を選ぶことも重要です。給付内容は、月額金額や一時金として支払われる金額、給付の期間、支払い方法など、保険商品や保険会社によって異なります。

例えば、毎月一定額が受け取れる「年金型」は、長期的な介護費用に備えたい方に向いています。一方、初期費用などに備える「一時金型」は、介護施設への入所や介護用品の購入など、大きな支出が見込まれる際に有効です。

また、保険商品によっては一時金で受け取り、その後年金として受け取る(一時金と年金の併用)こともできます。

保険期間で選ぶ

保険商品によって保険期間が異なるため、自分のライフプランに合っているかどうかを確認することも大切です。保険期間は、保険の保障が有効となる期間のことで、大きく「有期型」と「終身型」に分かれます。

| 有期型 | 終身型 | |

|---|---|---|

| 主なメリット | 比較的保険料が安く抑えられる | いつ介護状態になっても保障が受けられる |

| 主なデメリット | 期間終了後に介護が必要になった場合は給付を受けられない | 保険料がやや高めに設定されている |

有期型は60歳から80歳など一定年数に限って保障されるため、保険料が比較的安く抑えられる反面、期間終了後に介護が必要になった場合は給付を受けられないデメリットがあります。

一方、終身型は一生涯にわたって保障が続くためいつ介護状態になっても対応できますが、保険料はやや高めに設定されています。

どちらが良いかはそのひとの状況によって異なりますが、高齢期に介護のリスクが高まることを考えると、終身型のほうが長期的な安心を得やすいといえるでしょう。

貯蓄性の有無で選ぶ

民間介護保険を選ぶ際は、将来的に支払った金額が受け取れる貯蓄性の有無で選ぶのも良い方法です。介護保険には、一定期間保険料を支払うことで将来的に満期金や解約返戻金が受け取れる「貯蓄型」と、万が一のときにのみ保障が受けられる「保証型」「掛け捨て型」があります。

| 貯蓄型 | 保証型 掛け捨て型 | |

|---|---|---|

| 主なメリット | 将来的に満期金や解約返戻金が受け取れる | ・比較的低料金で抑えられる ・比較的保険料が安く抑えられる |

| 主なデメリット | 保険料が高額になる可能性がある | 介護状態にならなければ、支払った保険料は失われる |

貯蓄型の保険は、介護が必要にならなかった場合でも払った保険料の一部が戻ってきますが、月々の保険料は掛け捨て型に比べて高額になる傾向があります。

一方、掛け捨て型は介護が必要になったときの保障に特化しているため、保険料が抑えられており、コストをかけたくないひとに向いています。

保険料と保険内容のバランスで選ぶ

民間介護保険を選ぶうえで忘れてはいけない項目が、保険料と保険内容のバランスです。どんなに保障内容が充実していても、保険料が高すぎて家計を圧迫するようでは長期間継続するのが難しくなります。

逆に保険料が安くても、給付金額が少なかったり給付条件が厳しかったりすると、いざという時に十分なサポートが受けられない可能性があります。

また、将来的な収入減や物価上昇なども考慮し、長く保険料を払い続けられるプランになっているかも確認しておくことが必要です。

複数の保険商品を比較して何を重視するのかを明確にし、バランスの取れたプランを選びましょう。

民間介護保険の契約方法

民間介護保険の契約方法は、主に「対面型」と「インターネット型」に分かれます。対面型は、保険会社や保険代理店の窓口で担当者と相談しながら契約を進める方法です。自身のライフプランや保険で不安に感じている点について丁寧な説明を受けられるため、初めて保険を契約するひとや内容をじっくり検討したいひとに向いています。

一方、インターネット型は、保険会社の公式サイトなどからオンラインで契約できるため、手続きが簡単でスピーディーなのが特徴です。資料請求や見積もり依頼、申し込みまですべて自宅で完結できるので、忙しい方にも適しています。

ただし、インターネット型は自分で情報を集め、条件を比較する力が求められます。契約前には健康状態の告知や医師の審査を求められることもあり、それらをすべて自分で行わなければなりません。

| 対面型 | インターネット型 | |

|---|---|---|

| 主なメリット | 窓口で担当者と相談しながら契約を進められる | オンラインで契約できるため、手続きが簡単でスピーディー |

| 主なデメリット | ・店舗に足を運ぶ手間がかかる ・担当者によってサービスの質が異なる |

自分で情報を集めて手続きを進める必要がある |

保険の種類や保障内容によっても手続きの流れが異なるため、事前に契約方法や必要書類をよく確認し、自身に合った方法で進めましょう。

まとめ

民間介護保険は、公的介護保険でカバーしきれない費用を補えるため、公的保険に不安を感じる人にとっては安心です。加入は30~40代の比較的健康な時期が理想で、若い年齢で加入すると保険料を抑えられたり、加入審査に通りやすくなったりするなどの恩恵を受けられます。

公的介護保険に比べて、柔軟な給付条件や現金給付などのメリットがある一方で、健康状態による加入制限や複雑な給付条件などのデメリットもあります。

これから民間介護保険の加入を検討している方は、自身が優先したい条件を明確にして適切な保険商品を選んでみてください。

「保険ほっとライン」では、保険に関するお悩みごとを無料でご相談いただけます。将来に備えて保険の加入をご検討中の方は、ぜひお気軽にお問合わせください。

保険で困ったことがあれば、

何でもご相談ください

- 保険の相談実績20年で100万件以上

- 専門のスタッフが対応

最寄の保険ほっとラインの

店舗にて承ります。

お気軽にお問い合わせください。

ご予約はお客さまサービスセンターまで

0120-114-774

受付時間 10:00~19:00(土・日・祝もOK)

フリーワード検索

- 医療保険について

- 保険商品について

- 保険の種類

- 医療費の自己負担

- 医療保険の保障内容

- 介護保障保険について

- 個人年金保険と公的年金について

- 生命保険会社の個人年金について

- 公的年金保険について

- 火災保険・地震保険について

- がん保険について

- 自動車保険について

- 収入保障保険について

- 保険に関する豆知識

- 民間介護保険は本当に必要?必要性が高いひとや選ぶ際のポイントを解説

- 公的介護保険の加入はいつから?仕組みや民間介護保険との違いを解説

- 個人年金保険には加入するべき?公的年金保険との違いやメリットを解説

- 死亡保険金に税金はかかる?税金の種類やシミュレーションを紹介

- 学資保険は本当に必要?仕組みやメリット・デメリットを解説

- 賃貸に火災保険は必要?自分で加入する方法や主な補償内容を解説

- 自動車の任意保険は必要?自賠責保険との違いや主な補償内容を解説

- ファミリーバイク特約とは?バイク保険との違いや主な補償内容を解説

- 原付バイクに任意保険は必要?自賠責保険との違いや主な補償内容を解説

- がん保険は本当に必要?いらないといわれる理由や年代別の必要性を解説

- 養老保険はどんな保険?終身保険との違いやメリット・デメリットを解説

- ドル建て保険はやめるべき?円建て保険との違いや加入時の注意点を解説

- 掛け捨て型の生命保険はもったいない?貯蓄型との違いやメリットを解説

- 傷害保険の特徴は?医療保険との違いや選び方のポイントを解説

- 死亡保険はどんな保険?かかる税金や加入に適したタイミングを解説

- 傷病手当金がもらえないケースは?受給条件や申請方法を解説

- 個人年金保険料控除はどんな制度?適用条件や控除できる金額を解説

- 自転車保険の義務化にどう対応する?対象地域や保険の必要性を解説

- 自動車保険料は安くできる?実践しやすい方法や保険選びのポイントを解説

- 介護保険料の支払いはいつから?開始時期や支払い額の仕組みを解説

店舗を探す