カテゴリ:基礎知識

ドル建て保険はやめるべき?円建て保険との違いや加入時の注意点を解説

長期にわたる日本の低金利環境下で、効率的な資産形成の手段として注目を集めているのが、ドル建て保険です。保険料や保険金の受け取りを、米ドルや豪ドルなどで行うこの商品は、円建て保険では望みづらい高い運用利回りを期待できます。

また、公益財団法人生命保険文化センターが調査した「2024(令和6)年度生命保険に関する全国実態調査」によると、民間保険に加入している世帯(かんぽ生命を除く)の外貨建て保険の世帯加入率は15.2%となっており、より高い利回りで運用したいひとなどが加入しています。

本記事では、ドル建て保険の主な種類や円建て保険との違い、加入するメリットなどについて詳しく解説します。ドル建て保険に加入する際の注意点についても解説しているので、ぜひ参考にしてみてください。

出典:公益財団法人生命保険文化センター「2024(令和6)年度生命保険に関する全国実態調査」

目次

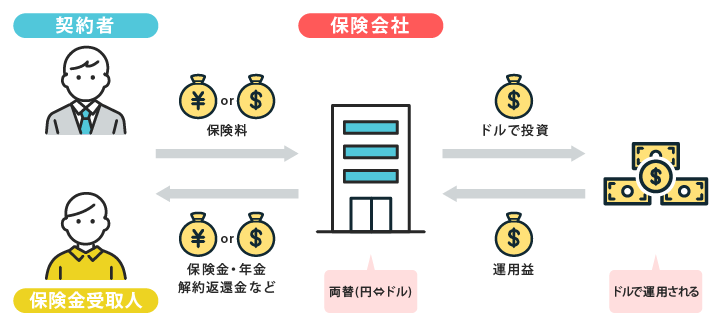

ドル建て保険とは

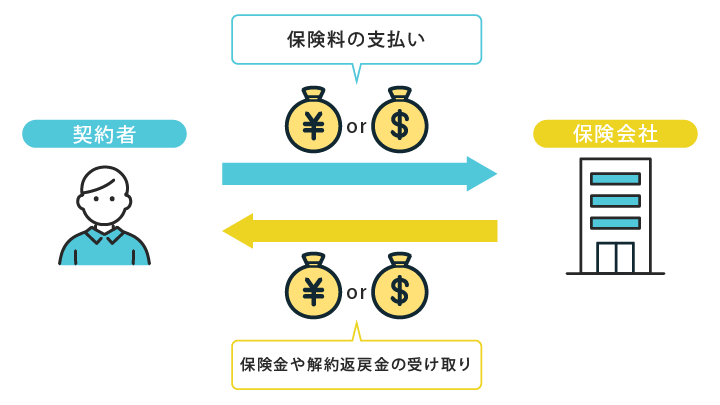

ドル建て保険は、保険料の支払いから保険金や給付金の受け取りまで、一連の手続きをドルで行う保険です。外国の高金利下のもとで運用されるので、円建て保険では実現が難しい高利回りが期待できます。

代表的な保険の主な種類は、

- 終身保険

- 養老保険

- 個人年金保険

などがあり、長期的な資産形成を目的とした貯蓄型の商品が多くあります。

ただし、為替相場の変動に大きく影響される側面も持ち合わせており、為替相場によっては円換算の受け取り額が下がる可能性もあります。

円安局面では大きな為替差益が期待できる反面、円高に転じた際には元本割れのリスクを伴うため、慎重なリスク管理が欠かせません。

ドル建て保険の主な種類

ドル建て保険ならではの特徴として、将来的な備えや資産形成を目的とした、貯蓄性の高い商品が豊富に揃っている点が挙げられます。

ここからは、ドル建て保険の主な種類について詳しく解説します。

終身保険

ドル建ての終身保険は、被保険者が死亡するまで一生涯にわたって保障が続く保険です。保険期間の定めがなく、被保険者に万が一のことがあれば、遺族に保険金が支払われます。

基本的な内容のみならず貯蓄機能も備えており、契約途中で解約した場合は解約返戻金が受け取れます。

日本の円建て終身保険に比べて、高い予定利率で運用される傾向が強いため、より効率的な資産形成が可能です。

ただし、為替相場の変動によっては、元本割れのリスクが起きる可能性がある点には注意が必要です。

養老保険

ドル建て養老保険は、保障機能と貯蓄機能の両方を兼ね備えた商品です。あらかじめ定めた保険期間中に被保険者が亡くなった場合に、遺族に死亡保険金が支払われます。

また、契約者が設定した満期まで生存していた場合は、死亡保険金と同額の満期保険金が受け取れます。

円建て養老保険よりも、高い予定利率で運用されることが多く、教育資金や老後資金など一定の時期にまとまったお金が必要になる場合に適した保険です。

個人年金保険

公的年金制度とは異なり、個人の老後生活資金を自助努力で準備することを主な目的として加入するのが、個人年金保険です。一定の年齢まで保険料を支払うことで、契約時に定めた年齢から、ドルで保険金を受け取れます。

個人年金の種類は主に、将来受け取る年金額が確定している「定額個人年金保険」と、運用実績によって将来の年金額が変動する「変額個人年金保険」があります。

老後は、公的年金が生活を支える資金になりますが、個人年金保険を積み立てておくことで、不安のない生活を実現しやすくなるでしょう。

ドル建て保険と円建て保険の違い

ドル建て保険と円建て保険は、老後や将来のライフイベントに備えて保険料を積み立てる点は共通していますが、為替リスクの影響の有無などに大きな違いがあります。

ドル建て保険と円建て保険の違いを、以下の表にまとめました。

| ドル建て保険 | 円建て保険 | |

|---|---|---|

| 金利や利回り | 高い予定利率で運用されやすい | 高い予定利率では運用されにくい |

| 保険料や保険金 | ドルで支払い・受取り※円で支払い、受取り可もあり | 日本円で支払い・受取り |

| 為替リスク | あり | なし |

| 通貨分散 | 資産を外貨で保有できるためリスク分散になる | 円のみしか保有できないためリスク分散は難しい |

ドル建て保険は、米国市場の高金利で運用されるため、円建て保険を上回る高い利回りが期待できます。高利率で運用されることで、同じ保険料でより多くの資産形成が可能になり、将来の受取額を大きく増やせる可能性があります。

ただし、保険料の支払いや保険金、解約返戻金の受け取り時に、円換算の金額が大きく変動する為替リスクには注意が必要です。為替相場の状況次第では、投資した資金が減少し、元本割れする場合もあります。

一方、円建て保険は為替リスクの心配がないため、将来の計画が立てやすい点がメリットです。現在の日本は低金利下にあるため、予定利率は低い傾向にありますが、元本割れなどの大きなリスクは回避できます。

ドル建て保険のメリット

ドル建て保険の特徴として、高い運用利回りを期待できたり、リスク分散が可能になったりする点が挙げられます。ドル建て保険を利用することで、将来に備えた効率的な資産形成が可能です。

ここからは、ドル建て保険の主なメリットについて詳しく解説します。

より高い予定利率と利回りが見込める

ドル建て保険は円建て保険に比べて、高い予定利率で運用できることで、効率的に将来の資産形成が可能です。日本は長期にわたって低金利政策を実施している影響から、円建て保険商品の運用利回りは低くなっています。

また、金融庁が2022年に発表した「外貨建保険の販売会社における比較可能な共通KPIを用いた分析」によると、主要行等9先・地域金融機関25先合算ベースで、60%の顧客の運用評価率がプラス、40%の顧客の運用評価率がマイナスと半数以上のひとがプラスリターンを得ています。

出典:金融庁「外貨建保険の販売会社における比較可能な共通KPIについて」

ただし、高いリターンを得られる一方で、為替リスクや元本割れの可能性もあるので、万が一の状況も考慮しながら運用しましょう。

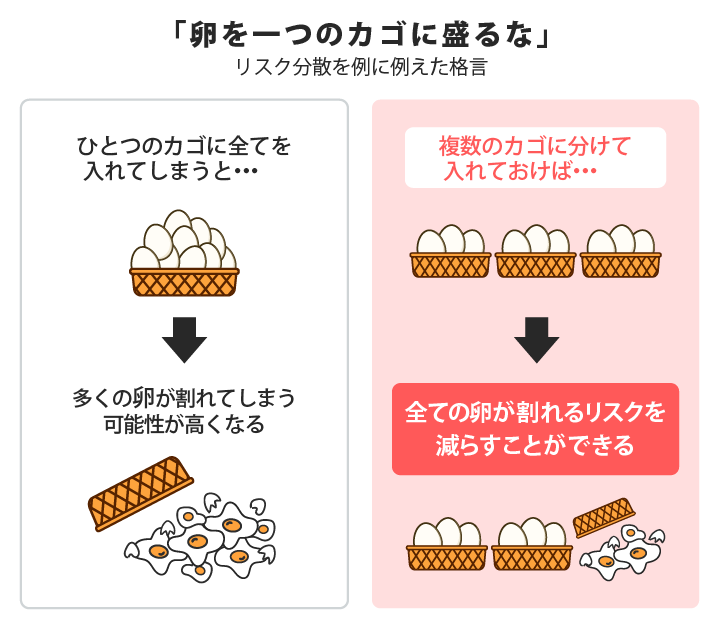

保有している資産のリスクを分散できる

保有している資産のリスク分散が可能という点も、ドル建て保険の大きな特徴です。資産を日本円のみで保有している場合、円の価値が大きく下がると、資産全体の価値が減少するリスクに直面します。

ドル建て保険に加入することで、円とは異なる通貨で資産を保有することになり、保有資産(通貨)の分散対策になります。

仮に円安が進んだ場合でも、円換算した際のドル建て保険の価値は上昇するため、大幅な資産減少を抑えることが可能です。

為替相場の変動で利益が期待できる

円安に変動することで、為替差益を得られる点も、ドル建て保険のメリットです。日本は低金利が長引くなかで、ドルの金利は高い水準を維持しています。

円安が進み、相対的にドルの価値が向上したタイミングで保険金や解約返戻金を受け取れば、為替差益の恩恵を受けられる可能性があります。

為替変動はリスクもある一方で、円安のタイミングで保険金を受け取ることができれば、資産を大きく増やすチャンスに変えることが可能です。

ドル建て保険のデメリット

ドル建て保険には多くのメリットがある一方で、為替リスクの可能性があるなど、円建て保険にはない特有のデメリットが存在します。

ここからは、ドル建て保険のデメリットについて解説します。

為替手数料が発生する

ドル建て保険に加入して、保険料の支払いや保険金、解約返戻金を円で受け取る場合は、為替手数料が発生します。一度の取引では少額でも、毎月の保険料支払い時に手数料が発生すると、負担に感じてしまうひともいるかもしれません。

手数料は、円を外貨に両替する際のTTM(仲値)に、銀行や保険会社が定める為替手数料(スプレッド)を上乗せしたレートによって決定されます。

為替手数料は保険会社によって異なるため、加入前に確認しておくと安心です。

為替相場や解約時期によって元本割れの可能性がある

ドル建て保険でとくに注目するべきデメリットは、為替リスクにより元本割れする可能性があることです。元本割れとは、ドル換算するとプラスの運用成果が出ていても、円に換算した際に支払った保険料の総額を下回る現象を指します。

例えば、1ドル150円の時に保険料を支払って、1ドル120円の時に保険金を受け取ると、円の金額が大きく目減りします。

為替相場の変動を予測することは、金融の専門家でも難しいため、元本割れのリスクを十分に理解しておく必要があります。

ドル建て保険が向いているひと

ドル建て保険は、為替リスクを理解しながら長期的に資産形成をしたいひとや、高い運用利回りで利益を出したいひとに、とくに向いている保険です。

ここからは、ドル建て保険が向いているひとについて詳しく解説します。

長期的な視点で資産形成をしたいひと

為替相場は日々変動し、短期的な取引では元本割れなどのリスクが高まるため、長期的に資産を増やしたいひとに向いています。数十年単位など、長期で資産を保有することで、最終的には利益を得やすくなるのです。

とくに、現在の日本のように円安が続くと、将来受け取れる保険金や解約返戻金の円換算額が大きくなります。

ドル建て保険を運用していく際は、目先の為替相場に一喜一憂せず、長期的に取り組む意識をもちましょう。

高い運用利回りを求めているひと

ドル建て保険は、日本の低金利下では見込めない、高い運用利回りを求めるひとにも適しています。多くの外貨金利は、日本よりも高い水準で推移しており、円建て保険よりも効率的に資産を増やすことが可能です。

ただし、高いリターンを期待できる分、為替相場の変動によるリスクの可能性もあるため、ハイリスクハイリターンの保険です。

リスクを考慮したうえで、「高い利回りで運用したい」「少しでも資産を増やしたい」と考える場合は、有効な保険といえるでしょう。

保有資産を分散してリスクを回避したいひと

保有している資産を日本円だけに集中させず、分散することでリスクを回避したいひとにも、ドル建て保険は向いています。日本円だけで資産を保有していると、円安が進んだ場合に資産の価値が目減りする可能性があります。

米ドルをはじめとしたドルは世界共通の基軸通貨であり、円の価値が変動してもリスクを軽減することが可能です。

リスク分散は、日本のインフレ対策としても有効で、資産の安定性を高めるうえで重要度の高い施策といえます。

ドル建て保険に加入する際の注意点

ドル建て保険は、高い予定利率や為替差益など魅力的なメリットがある一方で、加入する際に注意すべき点もあります。

ここからは、ドル建て保険に加入する際の注意点について詳しく解説します。

無理のない支払い金額を設定する

ドル建て保険に加入する際は、継続して支払える保険料を設定することが重要です。ドル建て保険は、為替変動の影響を大きく受けるため、円安下では円換算での保険料負担が増える可能性があります。

支払いが困難になって途中解約すると、解約返戻金が払った保険料の総額を下回り、元本割れするリスクが高まります。

そのため、現在の家計状況や将来的な収入の変化も考慮して、余裕をもった計画を立てることが大切です。

手数料や税金を確認しておく

為替手数料や保険会社の定める手数料など、コストが発生することも、ドル建て保険加入時に確認するべき事項です。

保険料を支払う際や、保険金や解約返戻金を円で受け取る際は、為替手数料がかかります。

商品によっては、解約のタイミングによって解約控除などの手数料が発生する場合があります。

また、保険金や解約返戻金を受け取る際の税金は、基本的に円建て保険と同様ですが、為替差益が生じた場合は一時所得の課税対象になる可能性があります。

外貨建て保険を検討される際は、想定外の手数料や税金で困らないように、加入後のコストについても十分に理解しておくことが重要です。

まとめ

ドル建て保険は、日本の低金利下では見込めない高い利回りが特徴で、効率的な資産形成を目指せる商品です。世界の基軸通貨である、米ドルをはじめとした外貨で資産を運用するため、将来の受け取り額を大きく増やせる可能性があります。

また、保有資産を分散できることで、為替変動やインフレリスクへの対策も期待できます。

ただし、為替変動によって円高になった場合は、支払った保険料の総額を下回る「元本割れ」が発生する点には注意が必要です。

ドル建て保険を契約する際は、リスクとリターンを把握し、必要に応じてファイナンシャルプランナーなどの専門家へ相談しましょう。

「保険ほっとライン」では、保険に関するお悩みごとを無料でご相談いただけます。将来に備えて保険の加入をご検討中の方は、ぜひお気軽にお問合わせください。

保険で困ったことがあれば、

何でもご相談ください

- 保険の相談実績20年で100万件以上

- 専門のスタッフが対応

最寄の保険ほっとラインの

店舗にて承ります。

お気軽にお問い合わせください。

ご予約はお客さまサービスセンターまで

0120-114-774

受付時間 10:00~19:00(土・日・祝もOK)

フリーワード検索

- 医療保険について

- 保険商品について

- 保険の種類

- 医療費の自己負担

- 医療保険の保障内容

- 介護保障保険について

- 個人年金保険と公的年金について

- 生命保険会社の個人年金について

- 公的年金保険について

- 火災保険・地震保険について

- がん保険について

- 自動車保険について

- 収入保障保険について

- 保険に関する豆知識

- 民間介護保険は本当に必要?必要性が高いひとや選ぶ際のポイントを解説

- 公的介護保険の加入はいつから?仕組みや民間介護保険との違いを解説

- 個人年金保険には加入するべき?公的年金保険との違いやメリットを解説

- 死亡保険金に税金はかかる?税金の種類やシミュレーションを紹介

- 学資保険は本当に必要?仕組みやメリット・デメリットを解説

- 賃貸に火災保険は必要?自分で加入する方法や主な補償内容を解説

- 自動車の任意保険は必要?自賠責保険との違いや主な補償内容を解説

- ファミリーバイク特約とは?バイク保険との違いや主な補償内容を解説

- 原付バイクに任意保険は必要?自賠責保険との違いや主な補償内容を解説

- がん保険は本当に必要?いらないといわれる理由や年代別の必要性を解説

- 養老保険はどんな保険?終身保険との違いやメリット・デメリットを解説

- ドル建て保険はやめるべき?円建て保険との違いや加入時の注意点を解説

- 掛け捨て型の生命保険はもったいない?貯蓄型との違いやメリットを解説

- 傷害保険の特徴は?医療保険との違いや選び方のポイントを解説

- 死亡保険はどんな保険?かかる税金や加入に適したタイミングを解説

- 傷病手当金がもらえないケースは?受給条件や申請方法を解説

- 個人年金保険料控除はどんな制度?適用条件や控除できる金額を解説

- 自転車保険の義務化にどう対応する?対象地域や保険の必要性を解説

- 自動車保険料は安くできる?実践しやすい方法や保険選びのポイントを解説

- 介護保険料の支払いはいつから?開始時期や支払い額の仕組みを解説

店舗を探す