カテゴリ:基礎知識

賃貸に火災保険は必要?自分で加入する方法や主な補償内容を解説

賃貸物件における火災保険は、ほとんどの契約で加入が必須の保険です。火災保険に加入することで、火災や落雷、水漏れなど、他人にケガをさせたなど、幅広いトラブルに対して損害額を補償してくれます。

また、内閣府が2015年に公表した「保険・共済による災害への備えの促進に関する検討会 報告」によると、共済を含めた火災保険の加入率は82%と、8割近い世帯が火災保険に加入しています。

本記事では、賃貸物件における火災保険の加入方法や補償内容、加入する際の注意点などについて詳しく解説します。火災保険料を安く抑えるポイントについても解説しているので、ぜひ参考にしてみてください。

出典:内閣府「保険・共済による災害への備えの促進に関する検討会 報告」

目次

賃貸物件で火災保険の加入は必要?

賃貸物件における火災保険の加入は、法的に必須ではありませんが、拒否すると賃貸契約自体を結べない可能性が高くなります。そのため、賃貸契約を結ぶ場合は、火災保険に加入する場合がほとんどです。

また、火災保険に加入することで、高額な賠償金支払いのリスクを下げることにもつながります。

例えば、たばこの不始末や火の消し忘れなど、入居者自身の不注意で火事を起こしてしまった場合は原状回復義務が発生し、修繕費用はすべて自己負担になります。この費用は数百万円から数千万円にも及ぶ可能性があり、個人で支払うのは大きな負担です。

このような場合に火災保険に加入していれば、高額な賠償責任を補償してくれるため、万が一のリスクに備えて加入しておくと安心です。

火災保険と家財保険の違い

「火災保険」と「家財保険」は、損害保険の一種ですが、補償の対象が異なります。

火災保険は、建物本体や壁、屋根といった不動産部分が補償の対象です。持ち家であれば所有者自身が加入し、賃貸物件の場合は契約者や大家が火災保険に加入します。また、火災だけでなく、落雷や風災、水濡など幅広いリスクから建物を守ってくれます。

一方、家財保険は、補償対象が建物の中にある家財で、区分としては火災保険の一部になります。賃貸物件での大家の火災保険は、建物が対象になるため、自身の所有物である家財は一切補償されません。

家財保険は、家具や家電、衣類、食器、寝具など、引っ越し時に持ち運びが可能なものが対象です。

賃貸契約時には、自身の家財が損害を受けた場合に備え、入居者自身が家財保険に加入することが必須になります。

賃貸の火災保険の加入方法

賃貸物件の火災保険の加入方法は、主に「代理店経由で加入する」方法と、「自分で火災保険を選んで加入する」方法の2つがあります。

2つの加入方法の比較を、以下の表にまとめました。

| 代理店経由で加入する | 自分で火災保険を選んで加入する | |

|---|---|---|

| 加入手続き | 賃貸契約時の不動産会社や保険代理店などで契約 | 保険会社のWebサイトや保険代理店、保険比較サイトで契約 |

| 手続きの手間 | 少ない。賃貸契約と同時に手続きできる。 | 多い。自分で情報収集、比較、申し込みが必要。 |

| 選択肢の幅 | 狭い。提示されたプランの中から選ぶことが多い。 | 広い。複数の保険会社やプランを比較検討できる。 |

| 保険料 | 割高になりやすい。代理店手数料などが含まれる場合が多い。 | 割安になる可能性がある。とくにダイレクト型保険は割安な傾向。 |

| 補償内容の調整 | しにくい。パッケージプランが多い。 | しやすい。補償額などを細かく調整できる。 |

| 加入漏れのリスク | 低い。不動産会社が必要な補償を把握しているため。 | 高い。必須の補償を見落とす可能性も。 |

| 向いているひと | ・とにかく手間をかけずにスムーズに加入を済ませたいひと ・保険の知識があまりないひと |

・少しでも保険料を抑えたいひと ・自分のライフスタイルに合った補償内容にしたいひと ・複数の保険を比較検討したいひと |

加入方法によって、加入手続きや手続きの手間、選択肢の幅などに違いがあります。

代理店経由で加入する

賃貸契約の際、とくに一般的な火災保険の加入方法が、不動産会社などの代理店を通じての加入です。賃貸契約と同時に火災保険の手続きができるため、スムーズで手間がかからない点がメリットといえます。

不動産会社側も、提携する保険会社やプランを用意していて必要な補償内容が含まれているため、加入漏れの心配がありません。

デメリットとしては、提示される選択肢が限られており、保険料や補償内容など比較する自由度が低い点が挙げられます。そのため、自分で探すよりも保険料が割高になったり、ライフスタイルに合わない補償が含まれていたりする可能性もあります。

自分で火災保険を選んで加入する

不動産会社などから提示された保険プランに加入せず、自身で火災保険を選んで直保険会社と契約することもできます。この方法の主なメリットは、保険料を抑えられる可能性が高い点と、補償内容を自分のニーズに合わせて細かくカスタマイズできる点です。

とくに、インターネット専業のダイレクト型保険会社は、代理店手数料がかからない分、割安な保険料で利用できる場合が多くあります。

主なデメリットとしては、加入の手間がかかることと、補償漏れのリスクなどが挙げられます。とくに、賃貸契約で必須となる「借家人賠償責任保険」や、日常生活の賠償リスクに備える「個人賠償責任保険」の有無などは、加入漏れがないように契約内容をよく確認しましょう。

賃貸の火災保険の補償内容

火災保険と聞くと火災に対する補償に限定されていると思いがちですが、火事だけではなく、さまざまなリスクから生活を守る役割を担っています。

ここからは賃貸物件の火災保険の補償内容について、詳しく解説します。

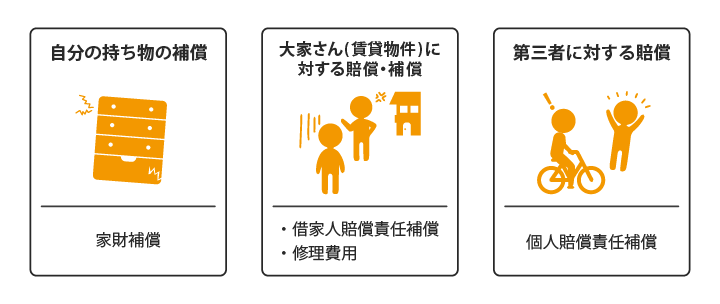

家財保険

前述のとおり、家財保険は居住者が所有する家財が被害を受けた際に、損害を補償してくれる保険です。家財保険に加入しておらず、万が一の事故で家財が損壊した場合は、修理費用や買い替え費用はすべて自己負担になります。

例えば、火事でテレビや冷蔵庫が使えなくなったり、洗濯機の故障で床が水浸しになり家具が使用できなくなったり、空き巣被害で高価な宝飾品が盗まれたりした場合などは、家財保険の補償対象になります。

加入時には、ご自身の家財の総額に見合った適切な補償額を設定することが大切です。

借家人賠償責任保険

借家人賠償責任保険は、借りている物件の部屋で入居者の不注意や過失によって損害を与えてしまった場合に、大家に対して発生する損害賠償責任を補償するものです。賃貸借契約には、借りた部屋を元の状態に戻して返却する「原状回復義務」があり、入居者の過失による損害が対象になります。

例えば、コンロの火を消し忘れて火事を起こしてしまったり、洗濯機のホースが外れて水漏れを起こし、床や壁を傷めてしまったりした場合などが該当します。

借家人賠償責任保険は、多くの賃貸契約で加入が義務付けられており、万が一のトラブルから入居者を守ってくれる重要な補償です。

個人賠償責任保険

個人賠償責任保険は、賃貸の火災保険に特約として付帯されることが多い補償です。契約者本人や家族が、偶然の事故によって他人にケガをさせてしまったり、他人の物を壊してしまったりした際に発生する損害賠償責任を補償してくれます。

借家人賠償責任保険はあくまで大家への補償ですが、個人賠償責任保険は隣人や第三者への賠償責任が対象です。

例えば、前述の洗濯機のホースが外れて水漏れを起こしてしまった場合で、階下の人に損害を与えてしまったときは、個人賠償責任保険の対象となります。

補償額は数千万円から1億円程度に設定されることが多く、保険会社が加害者に代わって交渉を行ってくれる、示談交渉サービスが付帯している場合もあります。

賃貸物件の火災保険料の相場

賃貸物件における火災保険料、は補償内容、保険期間、加入方法、物件の条件など、複数の要因によって大きく変動します。とくに保証期間は、一般的に2年契約など長期で一括払いにすることで、年間の保険料が安くなることが多くあります。

また、単身者で家財が少ない場合も保険金額を抑えられやすく、保険料が安くなりやすい項目です。一方、家族世帯で高額な家財が多い場合や、手厚い補償を付加する場合は、保険料が高額になりがちです。

保険会社やプランによって補償範囲や金額が異なるため、入居時に提示された保険だけでなく、複数の保険会社を比較検討しましょう。

賃貸物件の火災保険加入時に必要なもの

賃貸の火災保険に加入する際、スムーズに手続きのためにいくつか準備しておくべきものがあります。

賃貸物件の火災保険加入時に必要になるものは、主に以下になります。

- 本人確認書類

- 賃貸借契約書

- 印鑑

- 保険料

- 銀行口座情報

不動産会社などを通じて火災保険に加入する場合、ほとんどの場合は賃貸借契約と同時に案内され、必要なものもその場で指示されることがほとんどです。

自身で保険会社を選んで加入する場合は、賃貸契約の開始日までに必要な書類を準備し、保険会社から発行される保険証券や加入証明書を不動産会社に提出しましょう。

賃貸引っ越し時の火災保険の手続き

現在の住まいから別の賃貸物件に引っ越す場合、現在加入している火災保険を「住所変更して継続する」か、「一度解約して新居で新規契約する」かの2つの選択肢があります。

ここからは、賃貸引っ越し時の火災保険の手続きについて詳しく解説します。

現在の火災保険を住所変更して継続する

賃貸物件間の引っ越しであれば、現在加入している火災保険を解約せず、住所変更手続きを行うことで継続利用できる場合があります。手続きは、契約している保険会社や代理店に引っ越し予定日と新しい住所、建物の構造、広さなどを伝え、必要に応じて家財の補償額を変更します。

また、単身者から家族暮らしになる場合など、家財が増える場合は補償額の増額が必要です。

手続き完了後、新しい住所が記載された保険証券が発行されます。保険会社によっては新居への引き継ぎができない場合や、保険料が変動する場合もあるため、事前に確認しておきましょう。

現在の火災保険を解約して新規契約する

引っ越しの際に、現在の火災保険を一度解約し、新居で改めて新規契約する方法もあります。新規契約する方法は、現在の保険料や補償内容に見直したい場合や、より自分のライフスタイルに合った保険会社を選びたい場合に有効です。

解約日は、現在の賃貸契約が終了する退去日に合わせて設定します。契約期間の途中で解約する場合は、一括で支払っていた保険料の一部が解約返戻金として戻ってくる可能性があるので、忘れずに確認しましょう。

また、新規契約する際は、現在加入の保険が解約される日と、新居の保険が開始される日の間に無保険期間が発生しないように注意が必要です。

賃貸物件向け火災保険料に加入する際の注意点

火災保険を安易に選んでしまうと、いざという時に補償が足りなかったり、不要な特約によって保険料を払いすぎたりする可能性があります。

ここからは、賃貸向け火災保険料に加入する際の注意点を詳しく解説します。

補償の重複に気をつける

火災保険に加入する際、補償が重複することには、とくに注意が必要です。内容を確認せず賃貸契約時に勧められるがまま火災保険に加入すると、すでに持っている保険と補償内容が重複し、無駄な保険料を支払うことになりかねません。

例えば、クレジットカードに付帯している保険や、加入済みの生命保険の特約で、補償がすでに含まれている場合などがあります。

現在加入済みの保険証券などを確認し、どのような補償がどれくらい付帯しているのかを日々把握しておくことが大切です。

保険期間を確認する

火災保険の保険期間は、賃貸契約の期間と一致しているか確認して契約するようにしましょう。多くの賃貸物件では契約期間が2年間であるため、その期間に合わせて火災保険の期間も2年間に設定されているのが一般的です。

しかし、中には賃貸契約の自動更新に対応していない火災保険や、契約期間と異なる期間設定の保険も存在します。

契約期間が異なる場合、万が一の際に補償が受けられなくなったり、解約手続きが必要になったりする場合があります。

火災保険によって更新の有無や手続き、保険料などが異なるため、契約時は自身の賃貸契約と合致しているか確認しておくことが重要です。

事故時の連絡先と手続き方法を把握しておく

万が一、トラブルが起きてしまった場合に素早く対応できるよう、保険会社の連絡先や事故発生時の手続き方法を把握しておくことが大切です。重要な情報は、災害時などでも慌てないように、スマートフォンに登録したり、自宅の目につく場所に保管したりするのが良いでしょう。

連絡先や手続き方法などの大切な情報は、ほとんどの場合、保険証券や保険会社のWebサイトに記載されています。

また、契約時に渡される約款には、より詳細な手続きの流れが記載されているので、よく目を通しておくのがよいでしょう。

賃貸物件の火災保険料を抑えるポイント

賃貸契約時に加入がほぼ必須になる火災保険ですが、費用を抑えるためにはいくつかのポイントを押さえることが重要です。

ここからは、賃貸の火災保険料を抑えるためのポイントを詳しく解説します。

代理店を介さずに自分で加入する

火災保険加入時に、保険会社のWebサイトなどから直接申し込む「ダイレクト型保険」を選ぶことで保険料を安く抑えられます。不動産会社などを通じて加入する場合、代理店の手数料が保険料に上乗せされていることが多く、その分だけ費用が割高になる傾向があるのです。

また、自分で複数の保険会社の保険会社を比較検討できることで、ニーズに合ったプランを見つけやすくなります。

ただし、自分で選ぶ際は、賃貸契約で必須とされる「借家人賠償責任保険」の補償額など、必要な補償が含まれているかを必ず確認することが重要です。

複数の保険会社から見積もりを取る

複数の保険会社から見積もりを取ることで、保険料の安い火災保険選びの選択肢が広がります。各保険会社でリスクに対する評価基準や販売戦略が異なるため、同じ補償内容であっても、保険料が大きく異なるのです。

見積りを取り寄せる場合は、インターネットの一括見積もりサイトを活用したり、複数の代理店に問い合わせたりすることで、効率的に複数の見積もりを比較検討できます。

手間を惜しまず情報収集することで、年間数千円から数万円の節約につながるケースも多くあります。

保険期間を長期にする

火災保険料の保険期間を長期で契約することで、保険会社が設定している割引を活用できます。保険会社は長期契約を行うことで契約更新の手間を省けるため、その分のコストを削減して保険料を割安にできるのです。

保険料は、1年契約を毎年更新するよりも、5年契約を一括で支払う方が更新の手間も省けて保険料を安くできるケースが多くあります。

ただし、長期契約の一括払いは一度に支払う保険料が高額になるため、経済的な負担も考慮する必要があります。長期契約でも年払いや月払いを選択できる保険会社もあるため、自身の支払い能力に合わせて検討することが重要です。

まとめ

賃貸物件の火災保険は、火事や水漏れ、物損などで発生した賠償金支払いのリスクを下げられる保険です。火災保険の加入は法律上で義務付けられていませんが、加入しないと賃貸契約を結べない可能性が高くなるため、ほとんどの賃貸契約者が火災保険を契約しています。

賃貸物件の火災保険の加入方法は、「代理店経由で加入する」方法と「自分で火災保険を選んで加入する」方法の主に2つがあり、保険料や契約の選べる保険の種類、契約の手間などに違いがあります。

補償内容は主に、「家財保険」「借家人賠償責任保険」「個人賠償責任保険」の3つで、それぞれ補償される範囲が異なる保険です。

これから賃貸物件の火災保険に加入するひとは、補償内容や保険料、特約などを複数の保険会社で比較して、自身に合った保険選びをしてみてください。

「保険ほっとライン」では、保険に関するお悩みごとを無料でご相談いただけます。将来に備えて保険の加入をご検討中の方は、ぜひお気軽にお問合わせください。

保険で困ったことがあれば、

何でもご相談ください

- 保険の相談実績20年で100万件以上

- 専門のスタッフが対応

最寄の保険ほっとラインの

店舗にて承ります。

お気軽にお問い合わせください。

ご予約はお客さまサービスセンターまで

0120-114-774

受付時間 10:00~19:00(土・日・祝もOK)

フリーワード検索

- 医療保険について

- 保険商品について

- 保険の種類

- 医療費の自己負担

- 医療保険の保障内容

- 介護保障保険について

- 個人年金保険と公的年金について

- 生命保険会社の個人年金について

- 公的年金保険について

- 火災保険・地震保険について

- がん保険について

- 自動車保険について

- 収入保障保険について

- 保険に関する豆知識

- 民間介護保険は本当に必要?必要性が高いひとや選ぶ際のポイントを解説

- 公的介護保険の加入はいつから?仕組みや民間介護保険との違いを解説

- 個人年金保険には加入するべき?公的年金保険との違いやメリットを解説

- 死亡保険金に税金はかかる?税金の種類やシミュレーションを紹介

- 学資保険は本当に必要?仕組みやメリット・デメリットを解説

- 賃貸に火災保険は必要?自分で加入する方法や主な補償内容を解説

- 自動車の任意保険は必要?自賠責保険との違いや主な補償内容を解説

- ファミリーバイク特約とは?バイク保険との違いや主な補償内容を解説

- 原付バイクに任意保険は必要?自賠責保険との違いや主な補償内容を解説

- がん保険は本当に必要?いらないといわれる理由や年代別の必要性を解説

- 養老保険はどんな保険?終身保険との違いやメリット・デメリットを解説

- ドル建て保険はやめるべき?円建て保険との違いや加入時の注意点を解説

- 掛け捨て型の生命保険はもったいない?貯蓄型との違いやメリットを解説

- 傷害保険の特徴は?医療保険との違いや選び方のポイントを解説

- 死亡保険はどんな保険?かかる税金や加入に適したタイミングを解説

- 傷病手当金がもらえないケースは?受給条件や申請方法を解説

- 個人年金保険料控除はどんな制度?適用条件や控除できる金額を解説

- 自転車保険の義務化にどう対応する?対象地域や保険の必要性を解説

- 自動車保険料は安くできる?実践しやすい方法や保険選びのポイントを解説

- 介護保険料の支払いはいつから?開始時期や支払い額の仕組みを解説

店舗を探す