カテゴリ:基礎知識

個人年金保険には加入するべき?公的年金保険との違いやメリットを解説

個人年金保険は、公的年金だけでは不安な老後の生活資金を計画的に準備できる保険商品です。毎月一定の保険料を支払うことで、将来決まった期間や年齢から年金として受け取ることができ、安定した収入を確保できます。

また、公益財団法人生命保険文化センターが調査した、2024(令和6)年度「生命保険に関する全国実態調査」(2025年1月発行)によると、個人年金保険の世帯加入率は 23.2%となっており、全世帯の約5分の1が加入しています。

本記事では、個人年金保険の種類や公的年金保険との違い、加入のメリットなどについて詳しく解説します。年代別の個人年金保険加入のポイントについても解説しているので、ぜひ参考にしてみてください。

出典:公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

目次

個人年金保険とは

個人年金保険は、国民年金や厚生年金など、公的年金だけではまかないきれない老後資金を準備できる私的年金です。契約者は、毎月または一括で保険料を払い込み、自身もしくは保険会社が運用していきます。

個人年金保険は、主に将来の年金額が確定している「定額個人年金保険」と、運用実績によって年金額が変動する「変額個人年金保険」に分けられます。どちらのタイプも、契約時に決めた年齢から年金として一定期間、または一生涯にわたって受け取ることが可能です。

一定の条件を満たせば「個人年金保険料控除」による税制優遇も受けられるので、節税対策にもなります。

また、強制的に積み立てが行われるため、貯蓄が苦手なひとでも着実に老後資金を準備できるメリットもあります。

参考:公益財団法人 生命保険文化センター「公的介護保険で受けられるサービスの内容は?」

要支援は軽度な介護予防が必要な状態で、日常生活に支障があるものの、まだ自立している部分が多い状態です。

一方、要介護は日常生活での支援が必要な状態で、身体的、精神的介護が必要な状態です。要介護レベルが高いほど、全面的な介護や医療的支援が求められます。

個人年金保険の種類

個人年金保険にはさまざまな種類があり、将来のライフスタイルや経済状況に応じて適切なものを選ぶことが大切です。それぞれの保険には特徴や受取方法、保障内容などが異なり、自分に合ったタイプを理解して選択することで、より安心した老後の備えが可能になります。

運用方法による主な分類

個人年金保険は、保険会社あるいは契約者自身が資金をどのように運用するかで、リスクの大きさや将来受け取れる年金額に大きな差が生じます。

| 分類 | 特徴 | 主なメリット | 主なデメリット |

|---|---|---|---|

| 定額型(定額年金保険) | 保険会社が運用し、年金額は契約時に確定 | ・契約時に決めた年金額を受け取れる ・元本割れのリスクが少ない |

インフレにより実質的な資産価値が目減りする |

| 変額型(変額年金保険) | 契約者が投資信託などで運用、 年金額は運用成績により変動 |

・高いリターンが期待できる ・インフレの対応力がある |

元本割れのリスクがある |

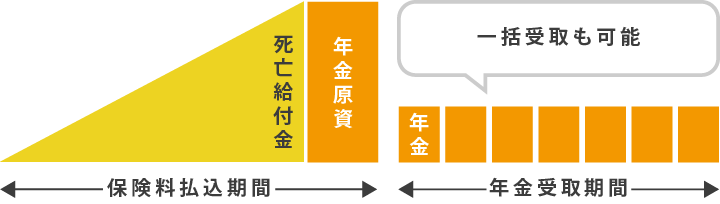

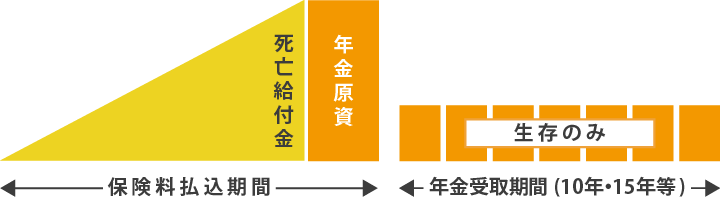

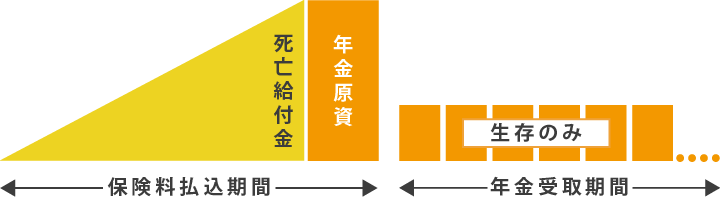

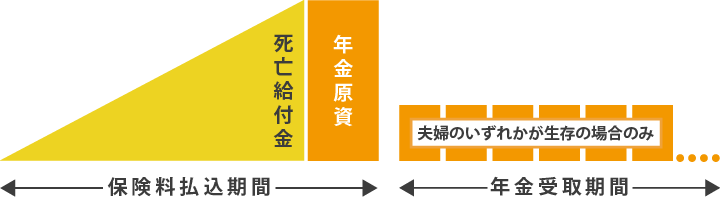

定額個人年金保険のイメージ

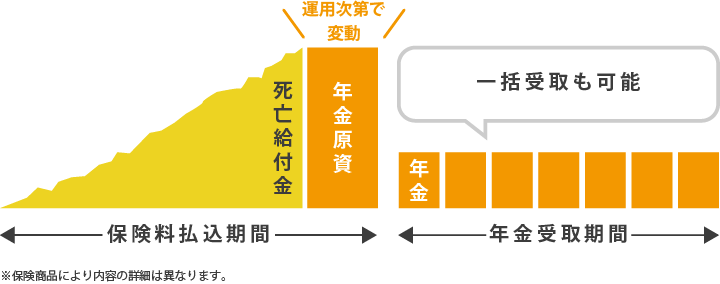

変額個人年金保険のイメージ

定額型は、契約者が支払った保険料を保険会社が運用する方法で、契約時に将来の年金額をあらかじめ確定するのが特徴です。元本割れの心配がなく、あらかじめ将来の受取額が分かるため、リスクを避けて老後資金を確実に準備したいひとに向いています。

ただし、運用利回りは比較的低く、インフレが起こった際に資産価値が目減りするデメリットがあります。

一方、変額型は契約者自身が保険料を投資信託などで運用し、その成果に応じて将来受け取る年金額が変動します。高い運用益が期待できる反面、運用成績が悪ければ元本割れのリスクもあるので注意が必要です。

インフレに強く、長期的に資産を増やしたいと考えるひとには向いていますが、一定の投資リスクや専門的な知識が必要な方法です。

受け取り期間による主な分類

個人年金保険は、年金の受け取り期間によってもいくつかの種類に分類されます。代表的なのが、「確定年金」「有期年金」「保証期間付終身年金」「夫婦年金」の4つです。

以下の表に、受け取り期間の比較をまとめました。

| 分類 | 特徴 | 主なメリット | 主なデメリット |

|---|---|---|---|

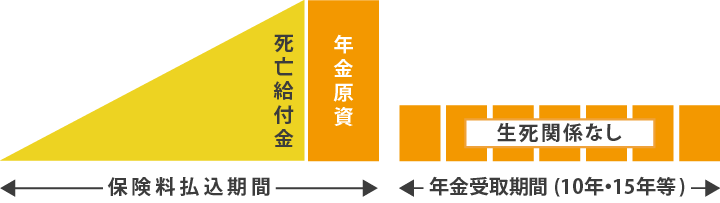

| 確定年金 | 一定期間(10年、15年など)にわたって年金を受け取る | 被保険者が亡くなっても残りの年金は遺族が受取り可能 | 長生きしても受給期間終了後は年金が出ない |

| 変有期年金 | 一定の年齢から一定期間(60歳から10年間など)受け取る | 被保険者が契約期間中に生存していれば年金を受け取れる | 受取開始前に被保険者が亡くなると年金を受取れないことがある |

| 保証期間付終身年金 | 一定期間は必ず年金が支払われ、その後は終身支給される | 被保険者の生死に関係なく年金を受け取れるため長生きリスクに対応できる | ・保険料がやや高め ・取り扱いのある保険会社が少ない |

| 夫婦年金 | 夫婦を被保険者として設定し、年金を受け取る | 夫婦いずれかが生存している限り年金を受け取れる | あらかじめ確定年金や終身年金などを契約しておく必要がある |

参考:公益財団法人 生命保険文化センター「個人年金保険」

確定年金保険

確定年金は契約時に定めた一定期間、年金が支払われるもので、受取人が死亡しても残りの期間は遺族が受け取れます。

有期年金保険

有期年金は、一定の年齢から期間付きで支給される年金で、計画的に老後資金を使いたいひとに向いています。

終身期年金保険

終身年金は契約者が生存している限り、一生涯年金を受け取れる仕組みで、長生きリスクの備えとして有効です。ただし、早期に亡くなると、支払った保険料に比べて損になる可能性があります。

夫婦年金保険

夫婦年金は、夫婦を被保険者として設定し、どちらかが生存している限り年金を受け取れる方法です。

個人年金保険と公的年金保険の違い

老後の生活を支える年金制度には、「個人年金保険」と「公的年金保険」の主に2つがあります。同じ年金制度ではありますが、仕組みや目的、加入方法などには大きな違いがあります。

以下の表に、個人年金保険と公的年金保険の違いをまとめました。

| 項目 | 個人年金保険 | 公的年金保険(国民年金・厚生年金など) |

|---|---|---|

| 運営主体 | 民間の保険会社 | 国(日本年金機構など) |

| 加入対象 | 任意加入 | 20歳以上60歳未満のすべての国民が原則加入 |

| 受給開始年齢 | 契約時に設定した年齢 | 原則として65歳から(特別支給、繰上げ、繰下げなどあり) |

| 保険料負担 | 契約者が選択した内容に応じて保険料を支払う | 所得に応じて自動的に決定 |

| 受給額 | 保険料、運用方法、受取期間などにより変動 | 加入期間や所得額に基づいて国が決定 |

| 受給期間 | 確定年金や終身年金など複数タイプから選べる | 原則終身で支給 |

| 保障の範囲 | 老後資金の積立が目的(老齢保障中心) | 老齢年金だけでなく、障害年金、遺族年金も含む |

個人年金保険は、民間の保険会社が提供している任意加入の保険です。契約者が自分で保険料や受取開始年齢、受取期間などを選べる自由度があり、主に公的年金の不足分を補う目的で活用されます。

運用の仕方(定額型・変額型)も自由に選べるため、ライフプランに合わせた老後資金の準備が可能です。

一方、公的年金保険は国が運営する社会保障制度で、原則として日本に住む20歳以上の国民全員が加入する国民年金と、会社員や公務員が加入する厚生年金の2種類があります。老齢年金だけでなく、障害年金や遺族年金なども含まれるのが特徴です。

保険料は収入や雇用形態に応じて決まり、一定期間以上保険料を納めれば、原則として65歳から年金が受け取れます。

個人年金保険のメリット

個人年金保険は、自動で保険料が引き落とされることによって資金が貯めやすかったり、節税対策ができたりするなど多くのメリットが多くあります。

ここからは、個人年金保険のメリットについて詳しく解説していきます。

貯蓄が苦手なひとでも老後資金を貯めやすい

個人年金保険は、保険料を定期的に支払って運用するので、計画的に老後資金を貯められます。一度契約すれば、設定によって強制的に支払いが継続されるため、「気づけば使ってしまっていた」といった事態を防ぐことが可能です。

また、途中で解約すると元本割れするリスクもあるので、計画的な資金管理への意識を高められます。

貯蓄が苦手で、なかなか老後資金を貯められないひとにとっては、心強い制度といえるでしょう。

所得税や住民税の控除対象になる

個人年金保険に加入すると、支払った保険料が「個人年金保険料控除」として、所得税や住民税の控除対象になります。年末調整や確定申告時に控除の申告をすることで、払いすぎた税金を取り戻すことが可能です。

個人年金保険料控除の上限額は、

- 新契約(2012年1月1日以降に契約): 所得税4万円、住民税2万8,000円

- 旧契約(2011年12月31日以前に契約): 所得税5万円、住民税3万5,000円

です。

申告するだけ毎年の税負担を軽減できるため、実質的に節税しながら老後資金を準備できます。

健康に不安のあるひとでも加入しやすい

個人年金保険はほかの生命保険とは異なり、健康状態の告知や医師の診査が不要、または簡易なものだけで加入できる商品があります。払い込んだ保険料以上の死亡保障は受けられないなど、一般的な生命保険に比べて保障が手厚くないので、比較的加入しやすいのです。

健康に不安があっても将来への備えを諦めずにすむ点は、多くのひとにとって大きな安心材料といえるでしょう。

個人年金保険のデメリット

個人年金保険は多くのメリットがある一方で、途中解約すると元本割れするリスクやインフレによって受け取る年金の価値が目減りするなど注意すべき点も存在します。

ここからは、個人年金保険のデメリットについて詳しく解説します。

途中解約すると元本割れする可能性がある

個人年金保険は契約期間中に途中解約すると、保険料の総額よりも戻ってくるお金が少なくなる、元本割れの可能性があります。

とくに契約から数年以内の早期解約では、解約返戻金の返戻率が低く設定されていることが多いため、加入時には注意が必要です。

個人年金保険は、長期的な資金準備を目的とした保険商品であるため、すぐに大きな利益を得られないことを理解しておきましょう。

インフレによって年金の価値が落ちる

個人年金保険のデメリットに、インフレによって将来受け取る年金額の実質的な価値が目減りする可能性がある点も挙げられます。とくに、個人年金保険の多くは定額で年金を支払う仕組みが多いため、インフレに対応する柔軟性がないのが一般的です。

たとえば、現在1円で購入できる商品が、10年後には1万2,000円になっていた場合、年金額が変わらないと生活に必要な資金が不足するリスクが生じます。

とくに長期契約を行う場合は、必要最低限の生活資金を確保しておくなど、インフレリスクに対して備えておくことが大切です。

保険料の支払いが長期になりやすい

個人年金保険の多くのプランでは、長期間にわたって保険料を支払い続けなければならないため、支払いの負担が重くなる可能性があります。長期的に保険料を支払うことで、日々の資金繰りに困るリスクや、万が一契約者の収入が減少した場合に支払いを続けられなくなる危険性があります。

仮に30代で加入した場合、40年以上もの長い期間にわたり支払いを続ける場合もあります。

将来の資金計画を立てるうえで、長期的な支払い負担を十分に理解し、無理なく続けられるかどうかを慎重に検討することが大切です。

個人年金保険がおすすめなひと

前述のとおり、個人年金保険は自身のライフプランに応じて保険商品を選択できるため、公的年金保険だけでは不安なひとには、とくに有効な資産形成方法です。

ここからは、個人年金保険がとくにおすすめなひとについて詳しく解説していきます。

長期的な資産形成を考えているひと

個人年金保険は、時間をかけて着実に将来の資産を築きたいと考えるひとに適しています。毎月一定額を積み立てられるため、預貯金よりも有利な利率で運用でき、複利効果によって効率的に資産を増やすことが可能です。

また、一度契約すれば自動的に積立ができるので、日々の生活が忙しいひとでも手間をかけずに資金を積み上げられます。

ただし、長期の積み立てを無理なく行うためには、自身のライフプランに合った商品選びや積み立て金額の設定が大切です。

自営業やフリーランスのひと

自営業やフリーランスのひとは、給与所得者に比べて公的年金の支給額が少ない場合が多く、自身で老後資金を積み立てられる個人年金保険はとくにおすすめです。個人年金保険は、保険料や運用方法内容を柔軟に決定できるため、所得が安定しづらいひとでも、家計を圧迫することなく利用できます。

また、年金保険料を所得控除として申請することもできるので、税負担を軽減しながら老後資金を準備できます。

とくに、まだ収入が不安定で将来に不安を抱えているひとは、早めの加入を検討してみてください。

年代別の個人年金保険加入のポイント

個人年金保険は、年齢によって適した加入時期やプランが異なります。年齢によって保険料が高くなるだけでなく、保障内容や契約期間にも違いが出てくるので、どのタイミングでどんなポイントに注意して加入すべきかを理解することが重要です。

以下の表に、年代別の個人年金保険加入のポイントをまとめました。

| 年齢 | 特徴 | ポイント |

|---|---|---|

| 30代 | 早期加入によって保険料を低く抑えつつ、長期間の積立ができる | ・低い保険料で長期契約ができる保険商品を選ぶ ・資金に余裕があれば、年金額を増やすオプションや税制優遇を活用する |

| 40代 | 保険料は30代に比べて高く、家庭の支出も増えるため、支出と老後資金の準備のバランスが必要 | ・中期的に安定したプランを選ぶ ・今後の収入に見合ったプランや家族の保障も含めたプランを選ぶ |

| 50代 | 積立期間が限られるため、公的年金も含めた早めの老後資金確保が大切 | ・確定的な年金額を選ぶ ・健康状態も考慮しつつ、リタイア後の生活に必要な額を基にプランを選ぶ |

30代は、老後資金の準備をはじめるのに適した時期です。保険料が安く、長期にわたって積み立てられるため、将来的に大きな年金額を受け取れる可能性があります。

また、税制優遇も最大限活用でき、ライフスタイルに合わせた柔軟なプラン設計が可能です。

40代では、老後資金を意識しつつ、子どもの教育費や住宅ローン返済など、ライフイベントに備える時期です。収入や支出のバランスを考慮し、無理のない範囲で積み立てを続けることで、長期的な投資ができます。

50代になると、積立期間が限られてくるので、早急に老後資金の準備を進める必要があります。将来的に受け取る年金額が生活に必要な金額に合致しているか、現在の生活費や健康状態を考慮して、プランを選ぶことが重要です。

まとめ

個人年金保険は、公的年金だけでは不安な老後の生活資金を補うための、私的年金制度です。公的年金保険と異なり、運用方法や受取方法を自身のライフプランに合わせて選択できます。

個人年金保険料控除による節税効果や、健康状態にかかわらず加入しやすい点が大きなメリットですが、途中解約による元本割れリスクなどのデメリットも存在します。

個人年金保険に加入する際は、年代ごとに適切な加入ポイントを押さえ、長期的な視点で資産を積み立てることが重要です。

「保険ほっとライン」では、保険に関するお悩みごとを無料でご相談いただけます。将来に備えて保険の加入をご検討中の方は、ぜひお気軽にお問合わせください。

保険で困ったことがあれば、

何でもご相談ください

- 保険の相談実績20年で100万件以上

- 専門のスタッフが対応

最寄の保険ほっとラインの

店舗にて承ります。

お気軽にお問い合わせください。

ご予約はお客さまサービスセンターまで

0120-114-774

受付時間 10:00~19:00(土・日・祝もOK)

フリーワード検索

- 医療保険について

- 保険商品について

- 保険の種類

- 医療費の自己負担

- 医療保険の保障内容

- 介護保障保険について

- 個人年金保険と公的年金について

- 生命保険会社の個人年金について

- 公的年金保険について

- 火災保険・地震保険について

- がん保険について

- 自動車保険について

- 収入保障保険について

- 保険に関する豆知識

- 民間介護保険は本当に必要?必要性が高いひとや選ぶ際のポイントを解説

- 公的介護保険の加入はいつから?仕組みや民間介護保険との違いを解説

- 個人年金保険には加入するべき?公的年金保険との違いやメリットを解説

- 死亡保険金に税金はかかる?税金の種類やシミュレーションを紹介

- 学資保険は本当に必要?仕組みやメリット・デメリットを解説

- 賃貸に火災保険は必要?自分で加入する方法や主な補償内容を解説

- 自動車の任意保険は必要?自賠責保険との違いや主な補償内容を解説

- ファミリーバイク特約とは?バイク保険との違いや主な補償内容を解説

- 原付バイクに任意保険は必要?自賠責保険との違いや主な補償内容を解説

- がん保険は本当に必要?いらないといわれる理由や年代別の必要性を解説

- 養老保険はどんな保険?終身保険との違いやメリット・デメリットを解説

- ドル建て保険はやめるべき?円建て保険との違いや加入時の注意点を解説

- 掛け捨て型の生命保険はもったいない?貯蓄型との違いやメリットを解説

- 傷害保険の特徴は?医療保険との違いや選び方のポイントを解説

- 死亡保険はどんな保険?かかる税金や加入に適したタイミングを解説

- 傷病手当金がもらえないケースは?受給条件や申請方法を解説

- 個人年金保険料控除はどんな制度?適用条件や控除できる金額を解説

- 自転車保険の義務化にどう対応する?対象地域や保険の必要性を解説

- 自動車保険料は安くできる?実践しやすい方法や保険選びのポイントを解説

- 介護保険料の支払いはいつから?開始時期や支払い額の仕組みを解説

店舗を探す