カテゴリ:基礎知識

死亡保険はどんな保険?かかる税金や加入に適したタイミングを解説

死亡保険は、被保険者が死亡したり高度障害状態になったりした場合に、残された家族の生活を保障してくれる保険です。一家の大黒柱が亡くなった場合でも、生活費や教育費、住宅ローンの返済などをまかなえるよう、あらかじめ指定した受取人に保険金が支払われます。

また、公益財団法人生命保険文化センターが2025年1月に公表した「生命保険に関する全国実態調査」によると、死亡保険を含めた生命保険の世帯加入率は全生保で89.2%と、9割近い世帯が生命保険に加入しています。

本記事では、死亡保険の主な種類や死亡保険金にかかる税金、加入や見直しのタイミングなどについて詳しく解説します。死亡保険を選ぶ際のポイントについても解説しているので、ぜひ参考にしてみてください。

出典:公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

目次

死亡保険とは?

死亡保険とは、保険の対象となる被保険者が死亡した場合や高度障害状態になった場合に、遺族など契約で定められた保険金受取人に支払われる保険です。死亡保険の主な目的は、契約者が亡くなった後に残された家族の生活費や子どもの教育資金、住宅ローンの返済など、経済的な負担を軽減することにあります。

とくに、一家の経済的な柱が万が一の事態に見舞われた際に、遺族が路頭に迷わないように、資金的な備えとして重要な役割を担います。

死亡保険は、自身のライフプランや家族構成、将来設計に合わせて、適した種類のものを選ぶことが大切です。

主な死亡保険の種類は?

死亡保険と一口に言っても、その種類は多岐にわたり、それぞれ保障期間や貯蓄性、保険料などに違いがあります。自身に適した保険を選ぶためには、まずは主な種類の違いを理解することが大切です。

ここからは、代表的な死亡保険の種類について詳しく解説していきます。

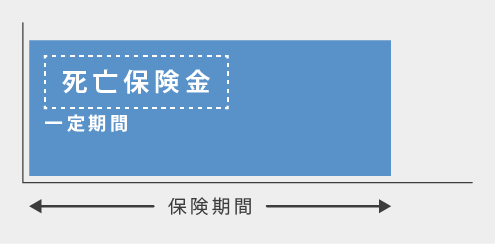

定期保険

定期保険は、一定期間のみ保障を提供する死亡保険です。契約時に保険期間を10年や20年、60歳まで、70歳までといったかたちで決定し、この期間中に被保険者が死亡または高度障害状態になった場合に、保険金が支払われます。

保障期間が限られているため、子どもが独立するまでの期間や、住宅ローンの返済期間中など、特定の期間に大きな保障が必要な場合に活用されることが多いです。

定期保険のメリットとして、貯蓄性がないため、その分保険料が抑えられる点が挙げられます。しかし、保険期間が満了すると保障が終了するため、引き続き保障が必要な場合は、再度保険を契約し直すか更新する手間が発生します。

また、定期保険は掛け捨て型であるため、満期になっても解約返戻金はありません。

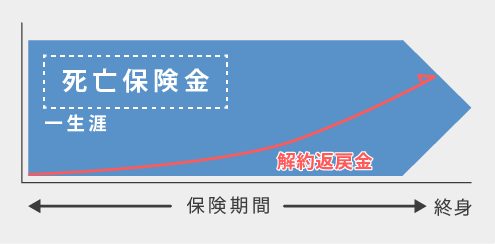

終身保険

終身保険は、定期保険とは異なり、保障が一生涯続く保険です。一度契約すれば、保険料の払込期間が終了した後も被保険者が亡くなるまで保障が継続されるため、必ず保険金が支払われるメリットがあります。

また、終身保険には貯蓄性があり、多くの場合で解約した際には「解約返戻金」を受け取ることが可能です。解約返戻金は、保険料の払込期間が長くなり保険期間が経過するほど増加していく傾向にあります。

保険料は定期保険に比べて高めに設定されていますが、若いうちに加入すれば保険料を抑えられます。

ただし、早期に解約すると、解約返戻金が払い込んだ保険料を下回る元本割れのリスクがある点には注意が必要です。

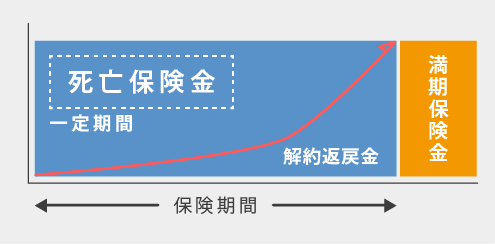

養老保険

養老保険は、死亡保障と貯蓄機能を兼ね備えた死亡保険です。保険期間中に、被保険者が死亡または高度障害状態になった場合に死亡保険金が支払われ、保険期間が満了したら死亡保険金と同額の満期保険金が支払われます。

定期保険のような掛け捨てではなく、終身保険のように貯蓄性があるため、教育資金や老後資金、住宅購入の頭金など、目的資金を貯めながら万が一に備えたい場合に適している保険です。

ただし、死亡保障と貯蓄の両方をカバーできるため、保険料は定期保険や終身保険に比べて高めに設定されています。

また、低金利下では、満期保険金が払い込んだ保険料を大きく上回るほどの利回りが期待できない場合もあります。

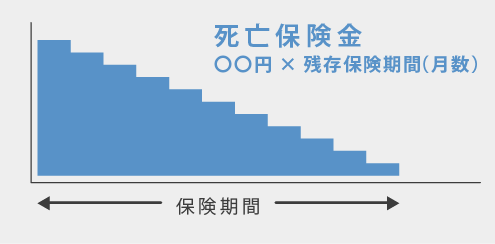

収入保障保険

収入保障保険は、被保険者が死亡または高度障害状態になった場合に、保険期間が終了するまで毎月一定額の保険金が年金形式で支払われる死亡保険です。一般的な死亡保険は保険金を一括で受け取るのに対し、収入保障保険は月々の収入のように受け取れます。

収入保障保険は、とくに子どもが小さく、これから教育費や生活費が長く続く子育て世帯に適しています。保険期間の経過とともに、受け取る保険金の総額が減少していく仕組みのため、保険料が割安な傾向にあるのもメリットです。

ただし、掛け捨て型であるため、満期保険金や解約返戻金は基本的にありません。多くの商品で一括受け取りも可能ですが、年金で受け取る場合の総額よりも受取額が減少する点には注意が必要です。

死亡保険金にかかる税金は?

死亡保険金を受け取る際は、その金額に対して税金が発生します。保険契約者や被保険者、保険金受取人の関係性によって、「相続税」「所得税」「贈与税」のいずれかが課せられます。

ここからは、死亡保険金にかかる税金について詳しく解説します。

相続税

死亡保険金にかかる税金の中で、最も一般的なのが相続税です。相続税が課税されるのは、保険契約者と被保険者が同一人物であり、かつ保険金受取人が法定相続人である場合です。

例えば、夫が契約者かつ被保険者で、妻が受取人であるケースなどが該当します。この場合、死亡保険金は「みなし相続財産」として扱われ、相続税の課税対象となります。

|

ただし、死亡保険金には「500万円 × 法定相続人の数」という非課税枠が設けられており、この範囲内であれば相続税は課税されません。

相続税は遺族の生活保障として活用されることが多いため、非課税枠をうまく活用することで税金の負担を下げられます。

所得税

所得税とは、1月~12月の1年間の所得にかけられる税金です。死亡保険金に所得税が課税されるケースは、保険契約者と保険金受取人が同一人物であり、かつ被保険者が異なる場合です。

例えば、夫が保険契約者で妻が被保険者、夫が保険金受取人であるケースが所得税に該当します。このケースでは、夫が自分で保険料を支払い、保険の対象となっている妻が亡くなったことで夫が保険金を受け取るかたちとなるため、「一時所得」として所得税の課税対象です。

|

また、一時所得には50万円の特別控除があり、この金額を超える部分の2分の1が他の所得と合算されて所得税の計算対象となります。

受け取る保険金の額や払い込んだ保険料の総額によっては、所得税の課税額が大きくなる可能性があるため、契約者と受取人の関係性を慎重に検討することが大切です。

贈与税

贈与税は、個人から財産を受け取ったときに発生する税金です。死亡保険金に贈与税が課税されるケースは、保険契約者、被保険者、保険金受取人の全てが異なる場合です。

例えば、夫が保険契約者で、妻が被保険者、子どもが保険金受取人であるケースが該当します。このケースでは、夫が積み立てた保険料で妻が亡くなったことによって発生した保険金を、夫以外の第三者が受け取ることになるため、「夫から子どもへの贈与」とみなされて課税対象となります。

|

贈与税は、相続税や所得税に比べて税率が高めに設定されており、基礎控除額が年間110万円と少額なのが特徴です。

年間110万円を超えた部分に対しては高額な税率が適用されるため、贈与税で保険金を受け取ることは避けるべきとされています。

死亡保険金を受け取るまでの流れ

死亡保険金をスムーズに受け取るためには、適切なタイミングで必要書類を準備し、請求手続きを進めることが大切です。

死亡保険金を受け取るまでの流れは、大きく以下のステップで進められます。

- 1. 保険会社への連絡

- 被保険者が亡くなったら、速やかに保険会社のコールセンターや担当者に連絡します。この際、保険証券を手元に用意し、契約番号、被保険者の氏名、死亡した日時、死因、保険受取人の連絡先などを伝えます。

- 2. 必要書類の準備

- 保険会社に連絡したら、請求に必要な書類一式が送付されます。

主な必要書類としては、- 保険金請求書

- 死亡診断書または死体検案書

- 受取人の戸籍謄本

- 受取人の本人確認書類

- 保険証券

- 3. 請求書類の提出

- 必要書類がすべて揃ったら、保険会社に提出します。郵送が一般的ですが、直接窓口へ持参できる場合もあります。

- 4. 保険会社の審査・支払い

- 提出された書類をもとに、保険会社が保険金の支払い事由に該当するか、告知義務違反がないかなどを審査します。問題なく審査が完了すれば、指定の金融機関口座に保険金が振り込まれて、受け取り完了です。

通常、書類提出から数日~数週間で保険金が支払われますが、内容に問題がある場合などは、時間を要することもあります。

死亡保険の加入や見直しを検討すべきタイミング

死亡保険は、もしもの時に残されたご家族の生活を守る大切な保険です。しかし、「いつ加入すればいいのか」「見直しのタイミングはいつなのか」と疑問に感じる方も多いのではないでしょうか。

ここからは、死亡保険の加入や見直しを検討すべきタイミングについて詳しく解説します。

就職や独立をしたとき

社会人としての一歩を踏み出す「就職」や、自身の力で事業を立ち上げる「独立」時は、死亡保険の加入や見直しを検討する良いタイミングです。会社員であれば、企業によっては団体保険制度を設けている場合もありますが、それだけで十分な保障が得られるとは限りません。

また、独立開業した場合は、会社員のような福利厚生がないため、万が一の際の生活費など、全て自身で備える必要があります。

事業の状況や将来設計に合わせて適切な保険金額を設定することで、将来への不安を軽減し、安心して仕事に取り組めるでしょう。

結婚や出産などで家族構成が変化したとき

人生の大きな節目である結婚や出産のタイミングは、死亡保険の加入や見直しを真剣に検討する重要な機会です。独身時代とは異なり、自分に万一のことがあった場合、残された配偶者や子どもの生活を支えるための備えが必要になります。

とくに、出産を迎えた場合は、子どもの成長にかかる教育費や将来的な生活費など、より長期的な保障が必要です。

公的な遺族年金だけでは不足する部分を、民間の死亡保険でカバーすることで、安心して子育てができる環境を整えられます。

住宅を購入したとき

多くのひとにとって最も高額な買い物の一つである住宅の購入時も、死亡保険の見直しを検討する重要なタイミングです。住宅ローンを組んでマイホームを購入した場合、契約者が死亡すると、残された家族がローンの返済に苦しむ可能性があります。

住宅ローンを組む際に加入する「団体信用生命保険」があれば、契約者が死亡または高度障害状態になった場合でも、家族がローンの負担を負うことはありません。しかし、住宅ローン以外の生活費や教育費などは、カバーするのが難しくなります。

住宅を購入したら、団体信用生命保険による保障に加えて、家族の生活を十分に支えられるものになっているかを確認し、必要に応じて見直しを検討しましょう。

子どもが独立したとき

死亡保険を見直す良いタイミングとして、子どもが経済的に自立し、教育費や養育費の負担がなくなったときも挙げられます。これまで子どものために手厚く備えていた保障が、経済的な負担がなくなったことで、過剰になっている可能性があります。

この機会に、保険金額の減額や一生涯保障が続く終身保険への切り替え、保険の解約なども選択肢の一つです。

保険の見直しによって浮いた保険料を、老後の生活資金や夫婦の趣味に充てるなど、有効活用してみてください。

保険の更新時期が来たとき

死亡保険をはじめとした定期保険を契約している場合、保険期間が満了して更新時期が来たら、必ず保険内容を見直しましょう。この時期は、内容の見直しによって保険料が大きく変動する可能性があるため、とくに重要なタイミングです。

多くの場合、更新を迎えると契約者の年齢が上がっているため、保険料が以前よりも高くなります。そのため、更新後の保険料負担が、家計を圧迫してしまう可能性も少なくありません。

更新の案内が届いたらただ手続きをするのではなく、現在の状況や将来のライフプランと照らし合わせて、今の保障内容を継続するのか他社の保険商品も検討するのか検討することが大切です。

死亡保険の選び方のポイント

死亡保険を選ぶ際に、数多くの商品の中から自分に適したものを選ぶのは容易ではありません。保障内容、保険期間、保険料、そしてご自身のライフプランに合わせて、賢く選ぶためのポイントを押さえておきましょう。

ここからは、死亡保険の選び方のポイントについて詳しく解説します。

現在のライフプランから必要保障額を把握する

死亡保険を選ぶ際にとくに重要なのは、遺された家族が経済的に困らないために、いくらお金が必要なのか、必要保障額を把握することです。現在の家族構成や生活費、将来のライフイベントを考慮し、できるだけ明確に算出しましょう。

具体的には、遺族の生活費や教育費、住宅ローン残債、葬儀費用などを合計し、そこから現在の貯蓄や資産、公的保障で賄える金額を差し引いた額が、保険で備えるべき必要保障額になります。

必要保障額は漠然と決めるのではなく、具体的なシミュレーションを行い、本当に必要な金額を明確にすることが重要です。

複数の保険会社や商品を比較する

死亡保険を選ぶ際は、特定の保険会社や商品をすぐに決めるのではなく、複数の保険会社や商品を比較検討することが大切です。保険は長期にわたる契約であり、保険料や保障内容は会社や商品によって大きく異なります。

保険会社や商品を比較する際は、インターネットの比較サイトを活用したり、複数の保険会社の代理店やファイナンシャルプランナーに相談したりすることで、多角的な視点から情報を収集できます。

また、比較する際は保険料の安さなどのスペックだけではなく、会社の財務状況や顧客サービスの手厚さ、契約後のサポート体制なども参考にしましょう。

専門家に相談して適したプランを見つける

死亡保険を選ぶ際は、自身で情報を収集して比較検討するほかに、保険の専門家に相談するのも有効です。保険の専門家である、保険会社や保険代理店の営業担当者、ファイナンシャルプランナーなどは、保険商品に関する深い知識と豊富な経験を持っています。

保険の専門家に相談することで、自身のライフプランや家族構成、収入、資産状況などを丁寧にヒアリングし、個々に合わせた保険の種類を提案してくれます。

税金や公的保障制度など、保険の知識を個人で全て理解するのは困難なため、専門家に相談することで無駄なく効率的に保険選びを進められるでしょう。

死亡保険金が支払われない主なケース

死亡保険は万が一の際に家族を守ってくれる備えですが、特定の状況下では保険金が支払われないこともあります。加入後に後悔しないよう、どのような場合に保険金が受け取れないのか、事前に確認しておくことが大切です。

ここからは、死亡保険金が支払われないケースについて解説します。

故意による死亡があった場合

死亡保険は、被保険者の死亡という不測の事態に備えるものですが、被保険者自身による故意の死亡、つまり自殺の場合は原則として保険金は支払われません。これは、契約後すぐに自殺することで保険金を受け取ろうとする、悪質な行為を防ぐためのルールです。

ただし、自殺の場合でも、保険契約から一定期間の「免責期間」(通常1年から3年)が経過していれば、保険金が支払われるケースもあります。

また、保険契約者や保険金受取人が故意に被保険者を死亡させた場合も、保険金は支払われません。

告知義務違反があった場合

死亡保険に加入する際、契約者は健康状態や過去の病歴など、保険会社が定める重要な事項を正確に伝える「告知義務」があります。告知義務を怠り、事実と異なる告知をしたり、重要な事実を意図的に伝えなかったりした場合は「告知義務違反」とみなされ、基本的に保険金が支払われないこともあるのです。

例えば、過去に特定の病気を患っていたにもかかわらず、事実を告知書に記載しなかった場合などが該当します。

もし告知義務違反が発覚した場合、保険会社は保険契約を解除し、保険金を支払わないことができます。 最悪の場合は、すでに支払われた保険料も返還されない可能性があるので、告知書への記入は慎重に行い正確な情報を伝えましょう。

飲酒運転や犯罪行為による死亡があった場合

死亡保険は、被保険者が飲酒運転や薬物使用、その他犯罪行為によって死亡した場合、保険金が支払われない可能性が高くなります。故意や重大な過失、社会的に容認されない行為などによって生じた死亡は、保険制度の公平性を保つため、保障の対象外とするのが一般的です。

保険会社は、保険金の請求があった際に、死亡原因の調査を行います。飲酒運転による事故死や、犯罪行為中に死亡した場合など、約款に定める免責事由に該当すると判断されれば、保険金は支払われません。

意図的な法規違反や反社会的な行為による死亡は、保険本来の目的から逸脱するとみなされ、免責事由として定められています。

まとめ

死亡保険は、万が一の際に残された家族の生活を経済的に支えてくれる保険です。保険の種類は、一定期間を保障する「定期保険」、一生涯保障が続く「終身保険」、貯蓄性を兼ね備えた「養老保険」、毎月年金形式で保険金が支払われる「収入保障保険」などがあります。

死亡保険金にかかる税金は、「相続税」「所得税」「贈与税」の主に3つがあり、保険契約者や被保険者、保険金受取人の関係性によって、該当する税金が異なります。

また、死亡保険金を受け取るのに、被保険者の故意による死亡や告知義務違反、飲酒運転や犯罪行為による死亡があった場合などは、保険金を受け取れないこともあるので注意が必要です。

自身に適した死亡保険を選ぶには、まずは現在のライフプランから必要保障額を明確にし、複数の保険会社や商品を比較検討することが大切です。

「保険ほっとライン」では、保険に関するお悩みごとを無料でご相談いただけます。将来に備えて保険の加入をご検討中の方は、ぜひお気軽にお問合わせください。

保険で困ったことがあれば、

何でもご相談ください

- 保険の相談実績20年で100万件以上

- 専門のスタッフが対応

最寄の保険ほっとラインの

店舗にて承ります。

お気軽にお問い合わせください。

ご予約はお客さまサービスセンターまで

0120-114-774

受付時間 10:00~19:00(土・日・祝もOK)

フリーワード検索

- 医療保険について

- 保険商品について

- 保険の種類

- 医療費の自己負担

- 医療保険の保障内容

- 介護保障保険について

- 個人年金保険と公的年金について

- 生命保険会社の個人年金について

- 公的年金保険について

- 火災保険・地震保険について

- がん保険について

- 自動車保険について

- 収入保障保険について

- 保険に関する豆知識

- 民間介護保険は本当に必要?必要性が高いひとや選ぶ際のポイントを解説

- 公的介護保険の加入はいつから?仕組みや民間介護保険との違いを解説

- 個人年金保険には加入するべき?公的年金保険との違いやメリットを解説

- 死亡保険金に税金はかかる?税金の種類やシミュレーションを紹介

- 学資保険は本当に必要?仕組みやメリット・デメリットを解説

- 賃貸に火災保険は必要?自分で加入する方法や主な補償内容を解説

- 自動車の任意保険は必要?自賠責保険との違いや主な補償内容を解説

- ファミリーバイク特約とは?バイク保険との違いや主な補償内容を解説

- 原付バイクに任意保険は必要?自賠責保険との違いや主な補償内容を解説

- がん保険は本当に必要?いらないといわれる理由や年代別の必要性を解説

- 養老保険はどんな保険?終身保険との違いやメリット・デメリットを解説

- ドル建て保険はやめるべき?円建て保険との違いや加入時の注意点を解説

- 掛け捨て型の生命保険はもったいない?貯蓄型との違いやメリットを解説

- 傷害保険の特徴は?医療保険との違いや選び方のポイントを解説

- 死亡保険はどんな保険?かかる税金や加入に適したタイミングを解説

- 傷病手当金がもらえないケースは?受給条件や申請方法を解説

- 個人年金保険料控除はどんな制度?適用条件や控除できる金額を解説

- 自転車保険の義務化にどう対応する?対象地域や保険の必要性を解説

- 自動車保険料は安くできる?実践しやすい方法や保険選びのポイントを解説

- 介護保険料の支払いはいつから?開始時期や支払い額の仕組みを解説

- 自動車保険の等級の仕組みとは?等級ごとの割引率や引継ぎについて解説

店舗を探す