カテゴリ:基礎知識

傷病手当金がもらえないケースは?受給条件や申請方法を解説

病気やケガでやむなく休職する場合、傷病手当金は生活を支える心強いセーフティネットになります。しかし、この公的支援制度は、誰もが自動的に受給できるわけではありません。

所定の要件を満たしていないと、せっかく申請しても不支給になったり、書類の不備で手続きが滞ったりすることも考えられます。

本記事では、傷病手当金がもらえない主なケースや傷病手当金の受給条件、傷病手当金の申請方法などについて詳しく解説します。傷病手当金を申請する際の注意点についても解説しているので、ぜひ参考にしてみてください。

傷病手当金がもらえない主なケース

傷病手当金は、病気やケガで仕事ができなくなった際に生活を支えてくれる心強い制度ですが、誰もが受給できるわけではありません。就業不能な状態でも、想定外の理由で受給できないケースがあります。

ここからは、傷病手当金がもらえない主なケースについて詳しく解説します。

給与が支払われている

休業中であっても、会社から給与が支給されている場合は、原則として傷病手当金の支給対象外になります。傷病手当金は、病気やケガで仕事を休んだ期間の生活費を補填する目的の制度のためです。

ただし、給与の日額が傷病手当金の日額を下回る場合は、その差額分が支給されます。

就業している会社によっても、休業中の給与をどのように扱うかは異なるため、会社の就業規則を事前に確認しておくと安心です。

他の病気やケガで傷病手当金を受給している

傷病手当金は、原則として異なる傷病であっても、同一期間には重複して支給されないルールです。すでに他の病気やケガで傷病手当金を受給している期間に、新たに別の傷病で休業した場合は、新たに傷病手当金を受給することはできません。

1つ目の病気やケガの傷病手当金受給期間が終了すれば、2つ目の傷病手当金の支給を受けることができます。

複数の傷病で同時に申請することはできないため、同じ期間に重なってしまった場合は、いずれか一方を選ぶ必要があります。

労災保険の休業補償給付を受けている

仕事中や通勤途中のケガ、病気で休業した場合、労災保険から「休業補償給付」が支払われます。どちらも病気やケガで働けない期間の収入を補償する制度ですが、給付の目的が異なるため、同じ理由で両方の給付を同時に受け取ることはできません。

傷病手当金は業務外の事由に対する補償で、休業補償給付は業務上や通勤中の事由による収入をカバーしてくれる制度です。

申請前に、自分のケガや病気が「業務上」のものなのか、「業務外」のものなのかを判断することが重要です。

国民健康保険に加入している

傷病手当金は、会社員や公務員が加入している健康保険の被保険者を対象とした制度です。

そのため、

- 自営業者やフリーランス

- 農業・漁業従事者

- 年金受給者

- 退職していて国民健康保険に切り替えたひと

など、国民健康保険の加入者は原則として、傷病手当金の受給はできません。ただし、医師や税理士、個人事業主などが加入する一部の国民健康保険組合では、規約により独自の傷病手当金制度を設けている場合があります。

その他にも、国民健康保険加入者は、市区町村の生活福祉資金貸付制度や、生命保険の就業不能保障特約なども検討してみましょう。

老齢年金を受給している

老齢年金は老後の生活を支えてくれる給付金ですが、傷病手当金と同時に受給はできません。老齢年金を受給している期間に、傷病手当金を申請した場合は、老齢年金の受給が優先されます。

ただし、老齢年金の日額が傷病手当金の日額より少ない場合は、その差額分が支給されます。

とくに、退職後に傷病手当金を継続して受けるひとで、年金の受給開始年齢を迎える場合は注意が必要です。

出産手当金を受給している

出産手当金は、出産のために休業している期間の生活を支えるための制度です。傷病手当金とは給付の目的が異なるものの、同時に受け取ることはできません。

産前や産後の休業中に病気、ケガをしてしまった場合は、原則として支給額が多くなる可能性の高い出産手当金が優先して支給されます。

出産後の病気やケガで休業する場合、まずは出産手当金の支給期間を確認し、受給が終了してから申請しましょう。

傷病手当金がもらえる条件

傷病手当金は、万が一のときでも会社員の生活を守ってくれる大きな支えになりますが、受給するには4つの条件を満たす必要があります。

ここからは、傷病手当金をもらうための具体的な条件について解説します。

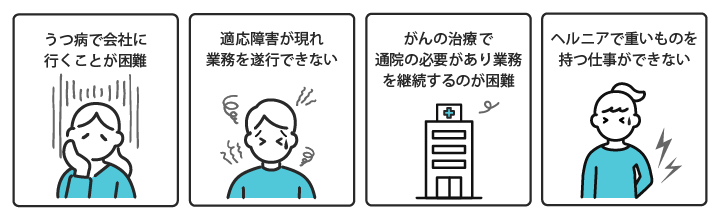

医師の判断で就業することができない

傷病手当金を受給するには、医師から就業不能であることを、正式に判断してもらうことが必須です。就業不能とは、病気やケガが原因で、これまで従事していた仕事に就けない状態を指します。

例えば、

- うつ病で会社に行くことが困難

- 適応障害(強い不安や心身の不調など)が現れ業務を遂行できない

- がんの治療(抗がん剤治療など)で通院の必要があり業務を継続するのが困難

- ヘルニアで重いものを持つ仕事ができない

場合などが該当します。

医師の判断で就業することができない状況の例

この判断は、申請書の「療養担当者記入欄」に医師が記入する診断内容に基づいて行われます。

客観的に労務不能だと判断できるように、医師に自身の具体的な症状や仕事への支障を正確に伝えることが不可欠です。

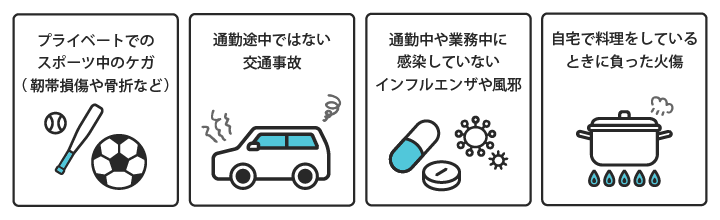

業務外の病気やケガで休業している

私生活の病気やケガで休業している場合のみ、傷病手当金を受給することが可能です。仕事や通勤中の病気やケガは、労災保険から支給される休業補償給付の対象になります。

例えば、

- プライベートでのスポーツ中のケガ(靭帯を損傷や骨折など)

- 通勤途中ではない交通事故

- 通勤中や業務中に感染していないインフルエンザや風邪

- 自宅で料理をしているときに負った火傷

などが当てはまります。

業務外の病気やケガの例

もし、ケガの原因が仕事中に発生したものか、プライベートでのものか判断が難しい場合は、会社の人事担当者や労働基準監督署に確認することが重要です。

休業している期間に給与の支払いがない

前述のとおり、傷病手当金は病気やケガで仕事を休んだ期間の所得を保障する制度です。会社から給与が支給されている場合は、支給の対象外になります。

ただし、給与の日額が傷病手当金の日額より少ない場合は、その差額分が支給されます。

会社が休業中の給与をどのように扱うかは就業規則で定められているため、申請前に必ず確認しておくことが大切です。

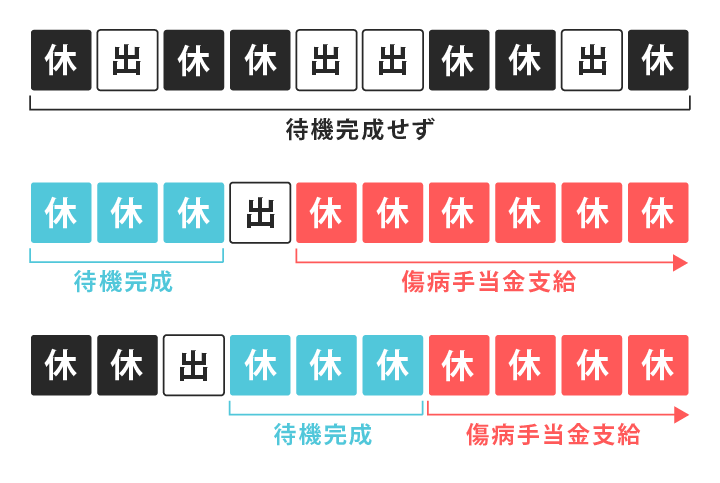

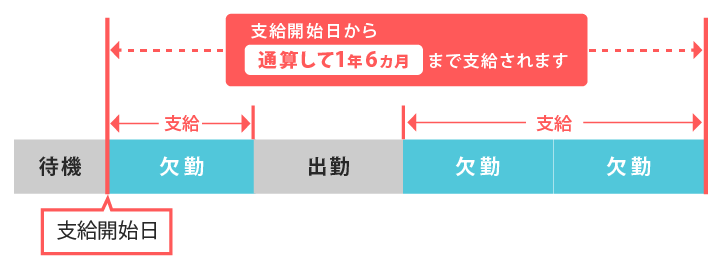

連続する3日間を含む4日以上仕事を休んでいる

傷病手当金は、仕事を休んだ最初の3日間は給付の対象外になる「待期期間」が設けられています。この3日間は、土日祝日や有給休暇を取得した日を含めてカウント可能ですが、必ず連続していなければなりません。

待期3日間の考え方

参考:全国健康保険協会「傷病手当金」

仮に、月曜日に休んで火曜日に出社して再び水曜日に休んだとしても、待期期間の条件外になります。

体調不良など短期的な休業ではなく、ある程度の期間にわたって仕事を休まざるを得ないひとに向けたルールのため、必ずクリアするようにしましょう。

傷病手当金が支給される期間

傷病手当金の支給期間は、支給を開始した日から通算して「1年6か月」が限度と定められています。この間に職場に復帰した場合や、同じ病気やケガで支給と不支給を繰り返した場合なども、期間にカウントされます。

参考:全国健康保険協会「傷病手当金」

また、数か月支給を受けた後に仕事復帰し、再度同じ病気で休んだ場合は、その数か月分を差し引いた残り期間が支給の対象です。

傷病手当金は、一時的な療養期間中の所得を保障することを目的としており、長期にわたる療養に対しては、障害年金など別の制度が適用されます。

長期にわたる療養が必要な場合は、他の社会保障制度を視野に入れることも必要です。

支給される傷病手当金の額

傷病手当金の支給額は、原則として休業前の給与を基準として計算します。

計算方法は、以下のとおりです。

支給開始日以前の継続した12か月間の各月の標準報酬月額の平均額 ÷ 30日 × 2/3

標準報酬月額とは、社会保険料や傷病手当金などの給付額を計算する際の基準となる金額のことです。社会保険では、月々の給与を一定の幅で区切った「等級」を設け、その等級に該当する金額を標準報酬月額として定めています。

傷病手当金の計算例として、過去12ヶ月間の標準報酬月額の平均が30万円だった場合について考えてみましょう。

30万円 ÷ 30日 = 1日あたりの金額は10,000円

10,000円 × 2/3 = 6,667円(小数点第一位は四捨五入)

この6,667円が1日あたりの傷病手当金になります。この金額に実際に休業した日数をかけることで、支給される総額が割り出されます。

傷病手当金の申請方法

傷病手当金を実際に受給するには、いくつかの申請ステップを踏み、手続きを完了する必要があります。スムーズに手当金を受け取るためにも、まずは申請方法の全体像を把握することが大切です。

ここからは、傷病手当金の申請方法について解説します。

1.勤務先に休業したい旨を連絡する

はじめに、傷病手当金の申請でやるべきことは、病気やケガで休業する旨を速やかに勤務先へ連絡することです。連絡する際は、自身の体調や医師の診断内容をしっかり伝えると、会社側も状況が把握しやすくなります。

会社によっては、申請書の用紙を準備してくれたり、手続きに関するアドバイスをしてくれたりすることもあります。

まずは自分の病状を正直に共有し、必要な手続きについて相談することで、その後のスムーズな申請につながるでしょう。

2.待期期間の条件を満たす

勤務先に休業したい旨を伝えたら、待期期間の条件を満たしているか確認することが重要です。傷病手当金を受給するには、業務外の病気やケガで仕事を休んだ日から連続して3日間休業する必要があります。

この3日間は、土日や祝日、有給休暇、年末年始休暇などを含めることができ、4日目以降の休業から支給が開始されます。

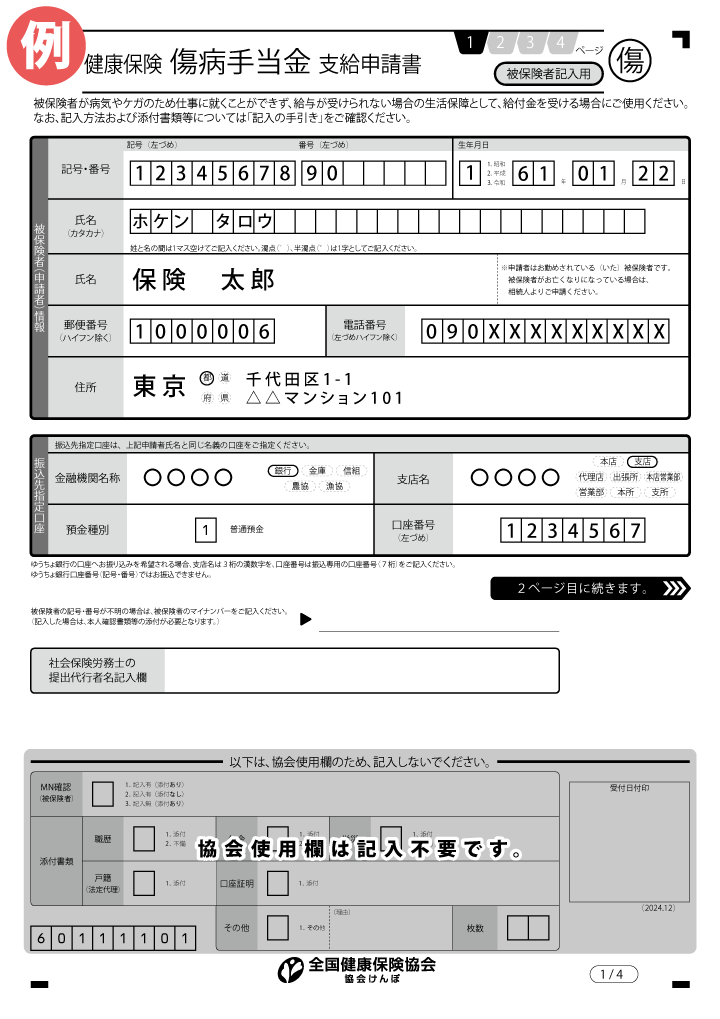

3.傷病手当金支給申請書を準備する

待期期間の条件を満たしていたら、実際に申請を行うための「傷病手当金支給申請書」の準備を行います。この書類は、被保険者である本人と事業主である会社、担当医師の三者が記入が必要です。

申請書は加入している健康保険組合や協会けんぽのWebサイトからダウンロードするか、窓口で入手できます。

出典:全国健康保険協会「健康保険傷病手当金支給申請書」

また、申請書は、以下を記入する必要があります。

- 本人が記入する被保険者記入欄

- 会社が記入する事業主記入欄

- 労務不能証明になる医師記入欄

- 傷病の状況等の詳細記入欄

休業期間、労務不能であった期間と一致させる必要があるため、日付に誤りがないように十分注意しましょう。

次に、勤務先に「事業主記入欄」を記入してもらい、休業期間中の給与支払い状況を確認します。

記入が完了したら、医師に「療養担当者記入欄」の記入を依頼し、病名や労務不能と判断した期間などを証明してもらいます。

最後に、傷病の状況等の詳細記入欄に、現在の症状や発症から現在までの経過、具体的な治療内容などを記入して完了です。

4.医師と会社に記入してもらい提出する

会社と担当医師に必要事項を記入してもらい、傷病手当金支給申請書を提出しましょう。提出先は、自身が加入している健康保険組合や協会けんぽになります。

多くの企業では、申請書を直接会社の担当部署に提出するのが一般的です。提出後は、保険者による審査が行われるので、完了するまでしばらく待ちましょう。

5.審査が完了したら受給を開始する

傷病手当金支給申請書の提出が完了し、健康保険の保険者による審査が通ると、受給が開始されます。通常、審査の結果は、「支給決定通知書」が郵送で送付されます。

支給決定通知書は、支給が決定された期間や具体的な金額が記載されている書類です。通知書が届いた後は、自身が申請書で指定した銀行口座に傷病手当金が振り込まれます。

振込までの期間は、保険者の状況や時期によって変動があるため、事前に目安を確認しておくとよいでしょう。

傷病手当金を申請する際の注意点

傷病手当金は、病気やケガで仕事を休んだ際に生活を保障してくれる心強い制度です。しかし、申請手続きに不備があると支給が遅れたり、不支給になったりすることも少なくありません。

ここからは、傷病手当金の申請の際に注意すべき点や、審査を円滑に進めるためのポイントについて解説します。

担当医師と密に連携をとる

傷病手当金の申請を通りやすくするには、担当医師との連携が必要不可欠です。担当医師は、療養期間や就労不能であることを、医学的に証明する役割を担います。

申請をスムーズに行うには、傷病名や症状、治療内容、就労不能と判断した期間など、詳細な診断結果が必要です。診断書の内容が不十分だと、追加で確認を求められたり、支給が遅れたりする原因になります。

日頃の診察から医師とのコミュニケーションを密にし、自身の症状や仕事内容を正確に伝えるようにしましょう。

申請書類に不備がないか細部まで確認する

傷病手当金の申請書類に不備があると、審査が中断され、支給が遅れたり不支給になったりする原因になります。提出前は、記入漏れや記載内容の誤りがないか、細部まで丁寧に確認することが重要です。

とくに、医師による診断書の傷病名や就労不能期間、症状についての見解が正確に記載されているかは大切な項目です。

不明な点は、申請先の健康保険組合や協会けんぽに問い合わせて確認し、不備のない完璧な書類を提出することで、スムーズな審査と迅速な支給につながります。

申請期限に注意する

傷病手当金には、申請できる期間が定められており、最初に仕事を休んだ日から2年以内に申請しなければなりません。これを「時効」と言い、期限を過ぎてしまうと、原則として傷病手当金は支給されなくなります。

例えば、4月1日から休んだ場合、2年後の4月2日を過ぎると、その期間分の申請はできなくなります。

そのため、休業が長引く場合は1か月ごとなど、一定期間ごとに区切りをつけて申請するのが効果的です。

まとめ

傷病手当金は、病気やケガで仕事を休んだ際に、被保険者の生活を保障してくれる制度ですが、傷病手当金が受給できないケースも存在します。労災保険の休業補償給付や出産手当金など、他の公的給付とは同時に受給することができません。

また、国民健康保険の加入者や老齢年金受給者も原則として対象外となります。

傷病手当金がもらえる条件としては、業務外の病気やケガが原因であることや、医師によって就業不能と判断されることが必須です。また、連続する3日間を含む4日以上休業し、その期間に会社から給与が支払われていないことも条件になります。

申請手続きをスムーズに進めるためには、担当医師と密に連携を取り、申請書類に不備がないか細部まで確認することが大切です。

また、申請には2年の期限が設けられているため、長期にわたって休業する際は、こまめに申請を行うようにしましょう。

「保険ほっとライン」では、保険に関するお悩みごとを無料でご相談いただけます。将来に備えて保険の加入をご検討中の方は、ぜひお気軽にお問合わせください。

保険で困ったことがあれば、

何でもご相談ください

- 保険の相談実績20年で100万件以上

- 専門のスタッフが対応

最寄の保険ほっとラインの

店舗にて承ります。

お気軽にお問い合わせください。

ご予約はお客さまサービスセンターまで

0120-114-774

受付時間 10:00~19:00(土・日・祝もOK)

フリーワード検索

- 医療保険について

- 保険商品について

- 保険の種類

- 医療費の自己負担

- 医療保険の保障内容

- 介護保障保険について

- 個人年金保険と公的年金について

- 生命保険会社の個人年金について

- 公的年金保険について

- 火災保険・地震保険について

- がん保険について

- 自動車保険について

- 収入保障保険について

- 保険に関する豆知識

- 民間介護保険は本当に必要?必要性が高いひとや選ぶ際のポイントを解説

- 公的介護保険の加入はいつから?仕組みや民間介護保険との違いを解説

- 個人年金保険には加入するべき?公的年金保険との違いやメリットを解説

- 死亡保険金に税金はかかる?税金の種類やシミュレーションを紹介

- 学資保険は本当に必要?仕組みやメリット・デメリットを解説

- 賃貸に火災保険は必要?自分で加入する方法や主な補償内容を解説

- 自動車の任意保険は必要?自賠責保険との違いや主な補償内容を解説

- ファミリーバイク特約とは?バイク保険との違いや主な補償内容を解説

- 原付バイクに任意保険は必要?自賠責保険との違いや主な補償内容を解説

- がん保険は本当に必要?いらないといわれる理由や年代別の必要性を解説

- 養老保険はどんな保険?終身保険との違いやメリット・デメリットを解説

- ドル建て保険はやめるべき?円建て保険との違いや加入時の注意点を解説

- 掛け捨て型の生命保険はもったいない?貯蓄型との違いやメリットを解説

- 傷害保険の特徴は?医療保険との違いや選び方のポイントを解説

- 死亡保険はどんな保険?かかる税金や加入に適したタイミングを解説

- 傷病手当金がもらえないケースは?受給条件や申請方法を解説

- 個人年金保険料控除はどんな制度?適用条件や控除できる金額を解説

- 自転車保険の義務化にどう対応する?対象地域や保険の必要性を解説

- 自動車保険料は安くできる?実践しやすい方法や保険選びのポイントを解説

- 介護保険料の支払いはいつから?開始時期や支払い額の仕組みを解説

店舗を探す