カテゴリ:基礎知識

自転車保険の義務化にどう対応する?対象地域や保険の必要性を解説

現在、全国各地で自転車事故リスクの深刻化や高額な損害賠償事例が増加し、自転車保険の加入を義務化する動きが加速しています。自転車保険は、被害者を守るだけでなく、加害者自身の経済的破綻を防ぐためにも重要な役割を持っています。

また、国土交通省の調査によると、自転車損害賠償責任保険等の加入率は令和6年度時点で63.2%となっています。

本記事では、自転車保険の義務化が進んでいる背景や加入が推奨される自転車保険の主な種類、実際に起きた高額賠償事例などについて詳しく解説します。自転車保険を選ぶ際のポイントについても解説しているので、ぜひ参考にしてみてください。

出典:国土交通省「令和6年度第1回自転車の活用推進に向けた有識者会議」

目次

自転車保険は義務化されている?

現在、自転車保険の加入は、多くの都道府県や市町村の条例により、義務化または努力義務化されています。ただし、全国一律の法律で義務化されているわけではなく、地域によって取り締まりのルールが異なります。

自転車保険の義務化が進んでいる背景

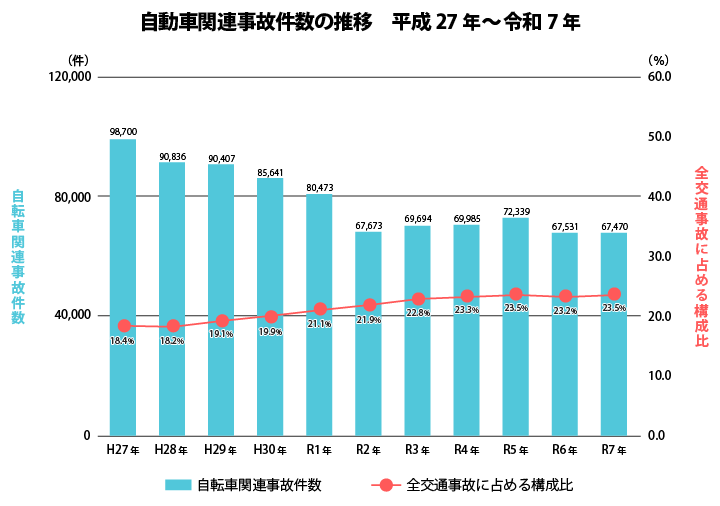

近年、自転車保険の加入を義務化する動きが進んでいる背景には、自転車事故リスクの深刻化や高額な損害賠償事例の増加が挙げられます。警察庁の調査によると、令和7年中の自転車関連事故は67,470件となっており、前年よりやや減少しているものの、依然として全交通事故の20%台で推移しています。

出典:警察庁「自転車関連事故件数の推移」

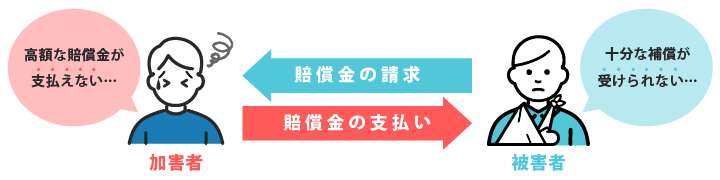

自転車保険義務化の主な目的は、被害者の保護と救済です。事故でケガをした被害者が、加害者の経済状況に左右されることなく、治療費や慰謝料を確実に受け取れるように制度が設けられています。

また、加害者の経済的負担を軽減することも重要な目的です。死亡事故や重度な後遺障害が残る事故では、数千万円に及ぶ賠償金が請求されることもあり、保険がなければ被害者が経済的に困窮してしまう可能性があります。

万が一事故の加害者になってしまった場合でも、自転車保険に加入していれば、自己破産などの経済的に困窮する事態を避けやすくなります。

自転車保険に加入しないとどうなる?

自転車保険の加入が義務化されている自治体で保険に加入せず事故を起こした場合でも、原則として罰則や罰金が科せられることはありません。ただし、事故を起こして相手に重度の障害を負わせたり、死亡させてしまったりした場合は、数千万円近い高額な損害賠償責任が課せられる可能性があります。

また、事故を起こしても保険会社が間に入らないため、被害者との示談交渉をすべて自分で行う必要があり、精神的な負担が大きくなります。

自転車保険は、高額な賠償リスクから自身と家族の生活を守り、被害者に対する責任を果たすための重要な役割を果たしているのです。

義務化の対象になるひとは?

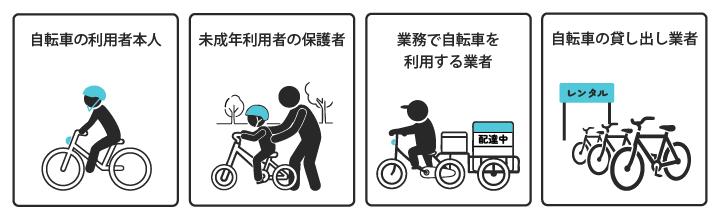

自転車保険の加入義務化の対象になるのは、使用用途に限らず、条例で定められた地域において自転車を利用するひと全員です。この範囲は、該当の地域に住んでいるひとだけでなく、通勤や通学、観光などで地域内を走る場合も含まれます。

また、未成年の子どもが自転車を利用する場合は、保護者に対して損害賠償に備えた保険に加入する義務が課されます。

その他にも、業務で自転車を利用する事業者や、レンタルサービスなどで自転車を貸し出す業者も義務化の対象です。

自転車保険加入義務化の対象者

貸付業者が自転車に保険をかけている場合は、借受人に対して、保険内容の説明や情報提供が課されることがあります。貸付業者が保険をかけていない場合は、自転車損害賠償責任保険などの加入を、保険証券の明示や口頭で確認する必要があります。

高額賠償事例から考える自転車保険の必要性

近年、自転車が関わる交通事故での高額賠償事例が増加しており、自転車保険の必要性が高まっています。高額賠償事例として、平成25年神戸地裁で小学生の男の子が無灯火運転によって歩行者と衝突し、被害者が後遺障害を負った事故で、9,521万円もの賠償命令が出されました。

また、類似の事例として、東京地裁で判決が下された自転車同士の衝突事故で9,266万円、自転車による死亡事故で6,779万円の賠償命令が出ています。

| 賠償額(万円) | 裁判所 | 判決日 | 被害者(被害内容) | 加害者・過失 |

|---|---|---|---|---|

| 9,521 | 神戸 | 平成25年7月4日 | 女性62歳(歩行者/後遺障害) | 小学生(11歳)/無灯火 |

| 9,266 | 東京 | 平成20年6月5日 | 男性24歳(自転車運転/後遺障害) | 男子高校生/通行違反 |

| 6,779 | 東京 | 平成15年9月30日 | 女性38歳(歩行者/死亡) | 男性/交差点進行 |

| 5,438 | 東京 | 平成19年4月11日 | 女性55歳(歩行者/死亡) | 男性/信号無視 |

| 4,746 | 東京 | 平成26年1月28日 | 女性75歳(歩行者/死亡) | 男性/信号無視 |

出典::国土交通省 自転車活用推進本部「自転車事故の損害賠償に係る現状について」

これらの事例が示すように、自転車事故は高額賠償の対象になるリスクがあり、賠償金は数千万円に及ぶ可能性もあります。

多くの自治体では、自転車保険への加入を義務化または努力義務化していますが、まだ明確な罰則や罰金がいないため、保険未加入の運転者も多くみられます。

自転車保険は、加害者となった場合の経済的リスクから自身を守るだけでなく、事故の被害者に対する社会的責任を果たすうえでも、加入が強く推奨されています。

自転車保険の加入を義務化している自治体

現在、自転車保険の加入義務化は全国的に広がっており、2015年に兵庫県が全国で初めて条例を制定して以降、多くの自治体で加入義務化や努力義務化が進んでいます。国土交通省の調査によると、令和6年4月1日時点で、34都府県で加入が義務化され、10道県で努力義務化が行われています。

| 条例の種類 | 都道府県 |

|---|---|

| 義務 (34都府県) |

宮城県、秋田県、山形県、福島県、栃木県、群馬県、 埼玉県、千葉県、東京都、神奈川県 山梨県、長野県、新潟県、静岡県、岐阜県、愛知県、三重県、石川県、 福井県、滋賀県 京都府、大阪府、兵庫県、奈良県、 岡山県、広島県、山口県、香川県、愛媛県 福岡県、 熊本県、大分県、宮崎県、鹿児島県 |

| 努力義務 (10道県) |

北海道、青森県、岩手県、茨城県、富山県、和歌山県、 鳥取県、徳島県、高知県、佐賀県 |

| 未制定 (3県) |

島根県、長崎県、沖縄 |

出典::国土交通省 「自転車損害賠償責任保険等への加入促進について」

地域別の特徴としては、とくに東京、大阪、神奈川、愛知など、都市圏を中心とした都道府県が自転車保険の加入を義務化しています。青森、岩手、茨城、富山などの地方では、現時点で努力義務に留まっていますが、今後の法改正や事故状況によっては、義務化に移行する可能性も十分考えられます。

自転車保険義務化に対応する方法

自転車保険の義務化に対応するには、「事故で他人にケガや後遺障害を負わせた場合や死亡させた場合」の補償がある保険や特約に加入する必要があり、これらは「個人賠償責任保険」に含まれています。

一般的な自転車保険に加入する

多くの場合、一般的な自転車保険には、他人にケガなどを負わせたときの補償である「個人賠償責任補償」と、自分のケガを補償する「傷害補償」がセットになっています。傷害補償は、運転者自身が事故でケガをした際の入院費用や、通院費用などを補償してくれるものです。

また、保険商品によって、保険会社や保険代理店経由、インターネット、コンビニエンスストア、自転車販売店など、さまざまな加入方法があります。

加入方法の他にも、保険料や補償内容、家族全員をカバーするプランがあるかなど、保険会社によって特徴が異なります。

自動車保険や火災保険の特約を利用する

一般的な自転車保険に加入する以外にも、すでに加入している自動車保険や火災保険、傷害保険などに付帯できる「個人賠償責任特約」を利用する方法もあります。この特約は、自転車保険に単独で加入するよりも保険料を安く抑えられるのが特徴です。

また、多くの商品では契約者だけでなく、家族にも補償が適用されるため、1契約で世帯全員の自転車事故による損害賠償責任に備えられます。

特約はさまざまな保険に付帯できるため、補償が重複していないかを確認することが重要です。

各種共済や団体保険に加入する

自転車保険義務化への対応として、各種共済や団体保険に加入する方法も有効です。多くの共済や団体保険には、条例が義務付けている「個人賠償責任補償」が特約として付帯されているか、セットで提供されています。

共済は運営団体によって加入対象が異なるため、利用するには自身が条件に該当している必要があります。団体保険は、会社などの団体保険や、PTAなどの学校が窓口となる保険に加入することで利用可能です。

すでにこれらに加入している場合は、新たに保険に加入する必要がなく、比較検討の手間をかけずに自転車保険義務化の対応に備えられます。

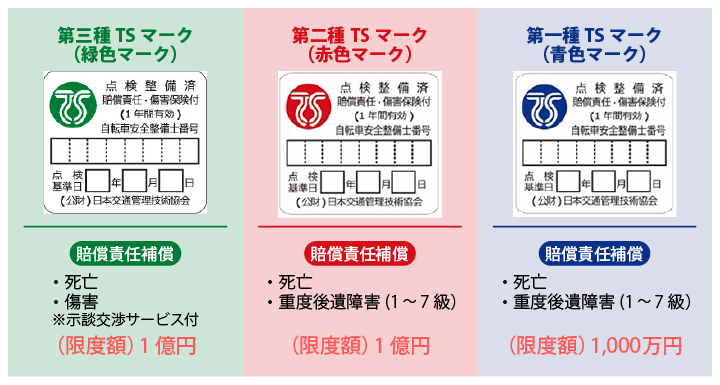

TSマーク付帯保険を利用する

自転車安全整備士が点検や整備を行った証明として貼付される「TSマーク」には、対人賠償や傷害の補償がセットで付帯しています。「TSマーク」は比較的安価で加入でき、自転車の点検整備と同時に補償を受けられるのが特徴です。

TSマークには、「緑色」「赤色」「青色」の3種類があり、それぞれ補償金額やサービス内容が異なります。

出典::公益財団法人 日本交通管理技術協会 「TSマークとは」

青色TSマークは、賠償責任補償額が1,000万円に設定されており、高額賠償事例を考慮すると、十分とは言えない点には注意が必要です。

クレジットカードの付帯サービスを利用する

クレジットカードの付帯サービスにも、個人賠償責任補償が利用できるものがあります。この方法を活用すれば、別途保険に加入することなく、クレジットカードの特典として賠償責任の補償を受けることが可能です。

付帯サービスには自転車事故の補償の他に、旅行先で負ったけがを補償してくれるものや、買い物中に商品を誤って壊してしまった場合に補償が受けられるものなどがあります。

ただし、補償額が限定されていたり、示談交渉サービスが付帯していなかったりする場合もあるので、事前に内容を確認しておきましょう。

自転車保険や特約などの利用前に確認しておきたいポイント

自転車保険や特約に新たに加入する際は、主に以下の3つのポイントが重要です。

- 個人賠償責任の補償額と範囲

- 補償の重複の確認

- 示談交渉サービスの有無

自転車事故で相手に重い障害を負わせた場合、1億円近い高額な賠償金を命じられる可能性があるため、補償額が「1億円以上」または「無制限」のものを選びましょう。家族も自転車を利用する場合は、同居の家族全員が補償対象となる家族型のプランを選ぶと安心です。

また、個人賠償責任保険は、さまざまな保険に特約として付帯していることが多いため、二重加入にも注意が必要です。重複して加入しても、支払われる保険金が増えないだけではなく、保険料を二重に支払うことにもなるので、新たに加入を検討する場合は加入状況の確認が必須です。

その他にも、「示談交渉サービス」が付帯されていることも重要なポイントです。事故を起こした際の賠償交渉は、精神的な負荷が大きく専門的な知識も必要なため、付帯しておくと自身の負担を軽減できます。

まとめ

多くの自治体で自転車保険の加入が義務化または努力義務化されており、その背景には自転車事故リスクの深刻化や、高額な損害賠償事例の増加が挙げられています。過去には、数千万円に及ぶ高額な賠償命令が下された事例もあり、自転車保険に加入していないと、自己破産などの深刻な事態に陥るリスクがあります。

自転車保険の加入義務がある地域では、補償内容に個人賠償責任保険が含まれていることが必要であり、「一般的な自転車保険」「自動車保険や火災保険に付帯している特約」「TSマーク付帯保険」などを利用する方法があります。

自転車保険は、加害者としての責任を果たすだけでなく、自身や家族の生活を守るために必要な備えとして加入を検討しましょう。

「保険ほっとライン」では、保険に関するお悩みごとを無料でご相談いただけます。将来に備えて保険の加入をご検討中の方は、ぜひお気軽にお問合わせください。

保険で困ったことがあれば、

何でもご相談ください

- 保険の相談実績20年で100万件以上

- 専門のスタッフが対応

最寄の保険ほっとラインの

店舗にて承ります。

お気軽にお問い合わせください。

ご予約はお客さまサービスセンターまで

0120-114-774

受付時間 10:00~19:00(土・日・祝もOK)

フリーワード検索

- 医療保険について

- 保険商品について

- 保険の種類

- 医療費の自己負担

- 医療保険の保障内容

- 介護保障保険について

- 個人年金保険と公的年金について

- 生命保険会社の個人年金について

- 公的年金保険について

- 火災保険・地震保険について

- がん保険について

- 自動車保険について

- 収入保障保険について

- 保険に関する豆知識

- 民間介護保険は本当に必要?必要性が高いひとや選ぶ際のポイントを解説

- 公的介護保険の加入はいつから?仕組みや民間介護保険との違いを解説

- 個人年金保険には加入するべき?公的年金保険との違いやメリットを解説

- 死亡保険金に税金はかかる?税金の種類やシミュレーションを紹介

- 学資保険は本当に必要?仕組みやメリット・デメリットを解説

- 賃貸に火災保険は必要?自分で加入する方法や主な補償内容を解説

- 自動車の任意保険は必要?自賠責保険との違いや主な補償内容を解説

- ファミリーバイク特約とは?バイク保険との違いや主な補償内容を解説

- 原付バイクに任意保険は必要?自賠責保険との違いや主な補償内容を解説

- がん保険は本当に必要?いらないといわれる理由や年代別の必要性を解説

- 養老保険はどんな保険?終身保険との違いやメリット・デメリットを解説

- ドル建て保険はやめるべき?円建て保険との違いや加入時の注意点を解説

- 掛け捨て型の生命保険はもったいない?貯蓄型との違いやメリットを解説

- 傷害保険の特徴は?医療保険との違いや選び方のポイントを解説

- 死亡保険はどんな保険?かかる税金や加入に適したタイミングを解説

- 傷病手当金がもらえないケースは?受給条件や申請方法を解説

- 個人年金保険料控除はどんな制度?適用条件や控除できる金額を解説

- 自転車保険の義務化にどう対応する?対象地域や保険の必要性を解説

- 自動車保険料は安くできる?実践しやすい方法や保険選びのポイントを解説

- 介護保険料の支払いはいつから?開始時期や支払い額の仕組みを解説

店舗を探す