カテゴリ:基礎知識

自動車保険料は安くできる?実践しやすい方法や保険選びのポイントを解説

自動車保険は、万が一の事故に備えるための大切なセーフティネットです。自動車保険には「自賠責保険」と「任意保険」の2種類があります。自賠責保険は加入が義務付けられた保険ですが、補償の上限額があまり高くなく、補償範囲も限定的です。そのため、安心して自動車を運転するためには、任意保険への加入が不可欠です。

ただ、任意保険に加入しているひとの中には、「保険料が高いので安くしたいが方法がわからない」と悩んでいる方が少なくないかもしれません。

本記事では、自動車保険料を安く抑える方法や保険料が高くなる主な理由、保険料の相場などについて詳しく解説します。自動車保険を選ぶ際の注意点についても解説しているので、ぜひ参考にしてみてください。

目次

主な自動車保険の種類

自動車保険は、大きく分けて「自賠責保険」と「任意保険」の2種類があります。自賠責保険は、法律で加入が義務付けられており、任意保険は契約者が任意で加入します。

自賠責保険

自賠責保険は、公道を走るすべての車両に加入が義務付けられている、強制加入の保険です。自賠責保険に未加入のまま公道を走行すると、法律違反として1年以下の懲役または50万円以下の罰金、さらに免許停止処分などの罰則が科せられます。

また、この保険は事故によって他人に損害を与えた場合にのみ適用されるため、自身のケガや相手の車への損害、物損に対しては一切補償されません。

補償される保険金は上限額が定められており、

- ●傷害による損害

- 被害者1人につき最高120万円

- ●死亡による損害

- 被害者1人につき最高3,000万円

- ●後遺障害が残った場合

- 被害者1人につき最高4,000万円(第1級)

が設定されています。

この上限額では、死亡事故や重い後遺障害が残る事故で数億円に及ぶ賠償責任が発生した際に、賠償額をまかなえない可能性が高いです。

そのため、不足する賠償額をカバーするために自賠責保険だけではなく、その不足する賠償額をカバーするために、多くの人は任意保険に加入しています。

任意保険

任意保険は、自賠責保険だけでは足りない補償をカバーする役割を担っており、契約者が内容を自由にカスタマイズできます。

任意保険は、

- ●対人賠償

- 相手を死傷させた場合に補償される

- ●対物賠償

- 相手の車や物に損害を与えた場合に補償される

- ●車両保険

- 自身の車の修理費用を補う

- ●人身傷害保険

- 運転者自身や同乗者のケガ、死亡に対して補償される

など、多岐にわたる補償から選択できます。

任意保険に加入することで、万が一事故が発生した際に、相手だけでなく自身の経済的な損害についても幅広くカバーできます。

自動車保険料を安くする方法

自動車保険の保険料は、自動車を保有している限り継続的に発生するため、家計の負担としても決して軽くはありません。しかし、いくつかのポイントを押さえて加入することで、保険料を安くできる可能性があります。

保険会社を変更する

自動車保険は、同じ補償でも、保険会社によって保険料が異なります。とくに、店舗費用や人件費を削減しているダイレクト型(通販型)に乗り換えることは、保険料を安くするための効果的な方法の一つです。

また、実際に乗り換える際は、現在の保険の満期日を確認しておくことが重要です。満期日に合わせて保険会社を切り替えれば、等級をスムーズに引き継ぐことができ、空白期間も生じません。

保険の満期日の翌日から一定の期間が経過して継続の手続きをした場合などは、現在の等級を引き継げない可能性があるので、注意が必要です。

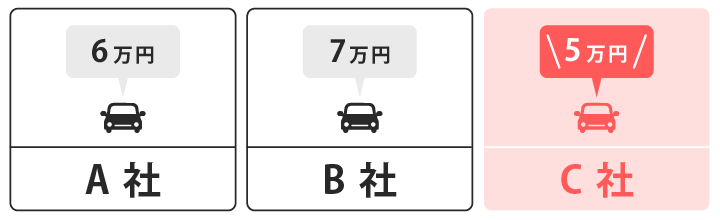

複数社の見積もりをとって比較する

自動車保険の保険料は、同じ補償内容であっても保険会社ごとに大きく異なります。

複数の保険会社を比較した場合

複数の見積もりを比較せずに保険へ加入すると、より安い保険料で契約できる機会を逃してしまう可能性があります。

複数の保険会社から見積もりをとる方法として、インターネットの比較サイトを利用すれば、短時間で多くの見積もりを取得可能です。

また、保険料以外にもサービスや評判、口コミなどもあわせて比較できるので、納得のいく保険選びにもつながるでしょう。

支払い方法を月払いから年払いにする

自動車保険料の支払い方法は、月払い(分割払い)と年払い(一括払い)から選択でき、年払いにすることで総額を安くできるのが一般的です。年払いにすることで、保険会社の事務手続きの手間が削減され、その分を割引として契約者に還元されています。

月払いは、一度に支払う金額が少なくて済むメリットはありますが、手数料が上乗せされることで、年間の合計額で見ると割高になります。

保険会社によっては、年払いにすることで数千円から数万円近く保険料が節約できる場合もあるので、重要なポイントの一つです。

各種割引制度を活用する

自動車保険を利用する際は、保険料を節約できるさまざまな割引制度が用意されています。これらの割引をうまく組み合わせることで、保険料を大きく引き下げることが可能です。

割引制度の代表的なものに、等級割引制度(ノンフリート等級制度)があります。この制度は、契約者に事故歴がなければ割引が受けられるもので、1等級から20等級で構成されており、等級が高いほど保険料の割引率が高くなります。

新規で契約する場合は、原則6等級からのスタートです。保険期間中に保険金を受け取る事故がなければ翌年に1等級上がり、事故で保険を使うと等級が下がって、保険料が割高になります。

また、同じ等級でも事故があった契約者は「事故あり係数」が適用され、無事故の契約者よりも割引率が低くなります。

その他にも、運転者の条件や申し込み方法、車の状態などによって、さまざまな割引制度が用意されています。

自動車保険の主な割引制度を以下にまとめました。

- ●等級割引制度(ノンフリート等級制度)

- 契約者の事故歴に応じて割引・割増が適用される

- ●インターネット割引

- インターネットで申し込むことでコストが削減される分、割引になる

- ●運転者限定割引

- 運転者を「本人」「夫婦」「家族」など制限を設けることで、保険料が安くなる

- ●ゴールド免許割引

- ゴールド免許を持っていることで、事故を起こすリスクが低いと見なされて保険料が安くなる

- ●運転者年齢限定割引

- 「21歳以上」「26歳以上」「35歳以上」など、運転者の年齢を限定することで保険料が割り引かれる

- ●ASV割引

- 衝突被害軽減ブレーキや車線逸脱警報装置などを搭載した車のみ、保険料が割引かれる

自動車保険の主な割引制度

これらの割引制度は、保険会社によって詳細な内容や割引率が異なるため、契約前にしっかりと確認することが大切です。

特約の重複をなくす

自動車保険の保険料を抑えるには、加入する特約の重複を避けることも重要です。特約は、基本的な補償に追加できるオプションのことで、それぞれに保険料が加算されます。

特約によっては、クレジットカードの付帯サービスや契約済みの保険などにすでに含まれている場合があります。

契約内容をよく確認せずに追加してしまうと、保険料を余計に支払うことになるため、契約中の保険やクレジットカードなどを改めてチェックしておきましょう。

家族の等級を引き継ぐ

自動車保険の保険料は、事故内容や事故件数によって設定されるノンフリート等級によって大きく変動します。等級が大きいほど保険料の割引率が高くなりますが、初めて自動車保険に加入するときは、6等級から始まるため、割引率が低くなります。

また、記名被保険者を以下に変更する場合、等級を引き継ぐことができます。

- 記名被保険者の配偶者

- 記名被保険者の同居親族

- 記名被保険者の配偶者と同居の親族

この場合の親族とは、「6親等内の血族・3親等内の姻族」を指します。

すでに高い等級の親や配偶者から等級を引き継ぐことで、はじめから高い割引率が適用され、保険料を抑えられます。

自動車保険の保険料が決まる主な要素

自動車保険の保険料は、運転者の年齢や過去の事故歴、車の種類など、いくつかの要素によって決定されます。想定より高額になってしまう事態を避けるためにも、どのような事象条件で高くなるのか把握しておくことが重要です。

運転者の年齢

運転者の年齢は、自動車保険料を決定する上で重要な要素です。とくに保険料が高くなるのは、運転経験が浅く事故リスクが高い、10代後半から20代前半の運転者です。

そこから年齢とともに保険料は低下していき、高齢層になると再び上昇する傾向があります。

ただし、年齢に応じた保険料の算出基準は各保険会社によって異なるため、複数の会社を比較することが大切です。

過去の事故歴

自動車保険の保険料は、ノンフリート等級によって決定されるため、過去の事故歴がある場合は保険料が高額になります。保険会社は、過去の事故歴から将来的な事故リスクが高いと判断するので、等級が低いほど保険料が高くなるのです。

保険期間中に事故を起こして保険を使うと、原則として翌年の等級が3等級または1等級下がります。

また、等級が下がるだけでなく、一定の期間(最長6年)同じ等級の無事故の人と比べて割引率が低く設定される「事故有係数適用期間」が適用され、さらに保険料が割高になります。

自動車の車種や用途

自動車の車種や用途も、自動車保険料を決定する上で重要な要素です。

車種については、「型式別料率クラス」制度によって保険料が決定されます。この制度は、車の型式ごとの過去の事故実績から、

- 対人賠償保険

- 対物賠償保険

- 傷害(人身傷害・搭乗者傷害)保険

- 車両保険

の4項目に基づき、リスクを1〜17段階でクラス分けしているものです。

数字が大きいほど事故リスクが高いとされ、高額な修理費や盗難リスクが高いスポーツカー、高級車などは保険料が高くなる傾向があります。

用途については、

- 日常・レジャー

- 通勤・通学

- 業務使用

の3つに分類され、「業務使用」が最も事故リスクが高いと区分として、保険料が高くなります。

使用用途を偽って申告すると告知義務違反に当たり、保険金が支払われないリスクがあるので注意が必要です。

免許証の色

保有している免許証の色も、自動車保険料が変動する要素の一つです。とくに、ゴールド免許を保有していると、多くの保険会社で「ゴールド免許割引」が適用されます。

ゴールド免許を取得するには、

- 運転免許証を5年以上継続して保有

- 免許更新年の誕生日の41日前を起算日として過去5年間無事故・無違反

- 重大違反教唆ほう助や道路外致死傷なし

の条件を満たす必要があります。

割引率は保険会社によって異なりますが、ブルー免許の場合に比べて年間数千円〜1万円程度保険料が安くなるのが一般的です。

ただし、契約期間の途中でブルーからゴールドに変わっても、その期間中の保険料は変わらず、次回の更新時に割引が適用されます。

走行距離

保険会社は、年間走行距離が多いほど事故に遭遇するリスクが高まると判断するため、走行距離が短い場合は、保険料が安くなる傾向があります。この仕組みにより、近所の買い物や週末のレジャーなどにしか使用しないひとは、保険料を大きく抑えられる可能性があるのです。

保険会社は、「3,000km以下」「5,000km以下」などの区分を設けており、その年間保険料を、「過去1年間」と「今後1年間」の大きく分けて2種類で算出していきます。

今後1年間の走行距離を適用して、予想を超過した場合、追加で保険料が必要になる場合もあるので注意が必要です。

補償内容

自動車保険料は、補償をどれだけ手厚く設定するかによっても変動します。とくに、自車の修理費用が補償される車両保険は、保険料が高くなる大きな要因です。

その他にも、対人賠償や対物賠償の保険金額を無制限にしたり、弁護士費用特約やファミリーバイク特約など、特約を多く付帯したりすることで、保険料が高くなります。

補償内容は、契約した際の内容がそのままになっていることも多いため、定期的に見直すのがよいでしょう。

運転者の範囲

運転者の範囲を限定すればするほど、自動車保険料は安くなる傾向があります。運転するひとが絞られることで、保険会社は補償する対象が減り、リスクを下げられるのです。

運転者を限定して保険料を安くできる「運転者限定特約」の範囲には、

- 記名被保険者限定

- 記名被保険者・配偶者限定

- 家族限定

- 限定なし

などがあり、運転者を限定しない場合に最も保険料が高くなります。

自動車保険の相場はいくら?

自動車保険料の相場は、運転者の年齢や車種、運転歴など、さまざまな要素によって大きく変動します。損害保険料率算出機構が公表している、2024年度の自動車の契約台数と保険料合計をもとに年間保険料を算出すると、

- 自家用普通車:75,267円

- 自家用小型車:55,404円

- 軽自動車:51,059円

が平均的な水準とされています。

ただし、年齢が若いドライバーや過去に事故歴があるひとは平均よりも高くなり、ゴールド免許を持っていたりする場合は、平均よりも安くなる可能性があります。

自身の正確な保険料を知るには、複数の保険会社から見積もりをとり、比較検討するのが確実な方法です。

出典:損害保険料率算出機構「2025年度(2024年度統計)_自動車保険の概況」

自動車保険を選ぶ際の注意点

自動車保険を選ぶ際は、本当に必要な補償が確保されていることが大切です。保険料を抑えようとして補償額を小さくすると、事故が起きた際に必要な補償が受けられないことがあります。

保険の更新は忘れずに行う

自動車保険は、自動更新ではないケースが多いため、忘れずに行うことが重要です。保険期間が満了すると、万が一事故を起こしたときに補償を受けられなくなったり、等級を失ったりします。

多くの場合、満期日が近づくと、保険会社から郵送やメールで通知が送られてきます。

更新通知が届いたら、等級や運転者の範囲、車の使用目的など、契約内容が現状に合っているか細部まで確認しましょう。

必要な補償や特約を削りすぎない

自動車保険を選ぶ際に、保険料が上がっても、必要な補償や特約は付帯しておくと安心です。最低限必要な補償がないと、損害賠償額が数千万円から数億円規模の事故が起きた際に、自己負担ではまかないきれません。

特約についても、例えば弁護士費用特約があると、自分に過失がない事故に遭い、保険会社が示談交渉できないときなどに、弁護士に依頼する費用を補償してくれます。

目先の保険料にとらわれず、将来の経済的リスクを回避できるかを基準に、必要な補償を確保することが大切です。

補償の重複も考える

自動車保険の補償の重複を考えることは、無駄な保険料の支払いを避けるために重要です。自身が契約している他の保険や家族が契約している保険などで、すでに補償がカバーされている可能性があります。

例えば、家族で2台以上車を所有している場合に、1台目の車に弁護士費用特約やファミリーバイク特約を付帯していれば、2台目以降は不要になることが多いです。

定期的に補償内容を見直し、必要な部分だけを取捨選択することで、保険料節約につながります。

まとめ

自動車保険には、法律で加入が義務付けられている自賠責保険と、個人のニーズに合わせて内容をカスタマイズできる任意保険の2種類があります。自賠責保険は最低限の補償しかカバーできないため、万が一の事故に備えて任意保険にも加入することが必須と言えるでしょう。

任意保険料は、いくつかのポイントを押さえることで、現状より安くできる可能性があります。保険会社をダイレクト型に切り替えたり、月払いから年払いに変更したりするだけでも節約につながります。また、等級割引やゴールド免許割引、運転者限定割引など、各種割引制度を積極的に活用することも効果的です。

今より自動車保険を安くしようと考えたら、まずは自身の状況に合った補償内容に見直し、複数社の見積もりを比較するなどの工夫が大切です。

「保険ほっとライン」では、保険に関するお悩みごとを無料でご相談いただけます。将来に備えて保険の加入をご検討中の方は、ぜひお気軽にお問合わせください。

保険で困ったことがあれば、

何でもご相談ください

- 保険の相談実績20年で100万件以上

- 専門のスタッフが対応

最寄の保険ほっとラインの

店舗にて承ります。

お気軽にお問い合わせください。

ご予約はお客さまサービスセンターまで

0120-114-774

受付時間 10:00~19:00(土・日・祝もOK)

フリーワード検索

- 医療保険について

- 保険商品について

- 保険の種類

- 医療費の自己負担

- 医療保険の保障内容

- 介護保障保険について

- 個人年金保険と公的年金について

- 生命保険会社の個人年金について

- 公的年金保険について

- 火災保険・地震保険について

- がん保険について

- 自動車保険について

- 収入保障保険について

- 保険に関する豆知識

- 民間介護保険は本当に必要?必要性が高いひとや選ぶ際のポイントを解説

- 公的介護保険の加入はいつから?仕組みや民間介護保険との違いを解説

- 個人年金保険には加入するべき?公的年金保険との違いやメリットを解説

- 死亡保険金に税金はかかる?税金の種類やシミュレーションを紹介

- 学資保険は本当に必要?仕組みやメリット・デメリットを解説

- 賃貸に火災保険は必要?自分で加入する方法や主な補償内容を解説

- 自動車の任意保険は必要?自賠責保険との違いや主な補償内容を解説

- ファミリーバイク特約とは?バイク保険との違いや主な補償内容を解説

- 原付バイクに任意保険は必要?自賠責保険との違いや主な補償内容を解説

- がん保険は本当に必要?いらないといわれる理由や年代別の必要性を解説

- 養老保険はどんな保険?終身保険との違いやメリット・デメリットを解説

- ドル建て保険はやめるべき?円建て保険との違いや加入時の注意点を解説

- 掛け捨て型の生命保険はもったいない?貯蓄型との違いやメリットを解説

- 傷害保険の特徴は?医療保険との違いや選び方のポイントを解説

- 死亡保険はどんな保険?かかる税金や加入に適したタイミングを解説

- 傷病手当金がもらえないケースは?受給条件や申請方法を解説

- 個人年金保険料控除はどんな制度?適用条件や控除できる金額を解説

- 自転車保険の義務化にどう対応する?対象地域や保険の必要性を解説

- 自動車保険料は安くできる?実践しやすい方法や保険選びのポイントを解説

- 介護保険料の支払いはいつから?開始時期や支払い額の仕組みを解説

- 自動車保険の等級の仕組みとは?等級ごとの割引率や引継ぎについて解説

店舗を探す