カテゴリ:基礎知識

介護保険料の支払いはいつから?開始時期や支払い額の仕組みを解説

公的介護保険の保険料とは、介護が必要な方が、様々な介護サービスを利用する際の負担を軽減するために徴収されるものです。公的介護保険制度を支えるために、国民は介護保険料を納付する義務があります。

ただし、介護保険料の支払い義務は、すべての国民に課せられているわけではありません。現在、介護保険料を支払われていないひとの中には、「いつから支払うのだろう?」と疑問を持つ方がいるかもしれません。

本記事では、介護保険料の支払いが始まる年齢や支払い方法、実際に支払う保険料などについて詳しく解説します。介護保険料の負担を軽減する主な方法についても解説しているので、ぜひ参考にしてみてください。

目次

介護保険料はいつから徴収される?

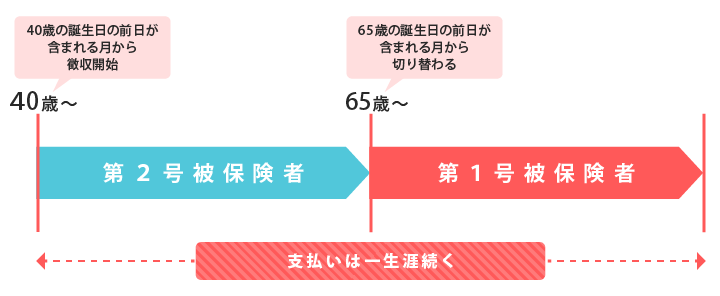

日本の公的介護保険制度では、満40歳に達した月から保険料の徴収が開始され、支払いは一生涯続きます。ただし、法律上は誕生日の前日に満40歳に達するため、1日生まれのひとに限り誕生日の前月から徴収が開始されます。

- 例)9月2日生まれ:

- 誕生日の前日が9月1日のため、9月分から徴収開始

- 例)9月1日生まれ:

- 誕生日の前日が8月31日のため、8月分から徴収開始

介護保険料の支払い期間

介護保険料の支払い方法

介護保険料の支払い方法は、65歳以上の第1号被保険者と、40歳から64歳までの第2号被保険者で大きく異なります。会社員や公務員、自営業やフリーランスなど、契約形態によっても支払い方法が異なります。

第1号被保険者と第2号被保険者の支払い方法を、以下にまとめました。

|

65歳以上 【第1号被保険者】 |

40歳から64歳 【第2号被保険者】 |

|

|---|---|---|

|

会社の健康保険に加入している 会社員や公務員 |

年金からの天引き(特別徴収)または、納付書や口座振替(普通徴収) |

給与からの天引き (健康保険料と合わせて会社が徴収し、事業主と被保険者が折半で負担) |

|

国民健康保険に加入している 自営業やフリーランス |

国民健康保険料に上乗せ (国民健康保険料と合わせて納付書や口座振替で支払い) |

65歳以上のひと

65歳以上の場合は、契約形態にかかわらず年金からの天引き、または納付書や口座振替で介護保険料を支払います。年金からの天引きによる徴収方法を「特別徴収」といい、原則として年間の年金受給額が18万円以上の場合に適用されます。

ただし、年金受給額が年間18万円未満の場合や、65歳になったばかりで特別徴収への切り替えが間に合わない場合は、納付書や口座振替で支払う「普通徴収」が適用されます。

40歳から64歳のひと(健康保険に加入している会社員や公務員)

健康保険に加入している40歳から64歳までの会社員や公務員は、介護保険料を給与または賞与から天引きで支払います。保険料は事業主である会社と従業員が半分ずつ負担するため、個人で全額を支払う必要はありません。

介護保険料として毎月自動的に天引きされるので、自身で納付する手間が省けて支払い忘れを防げるメリットがあります。

40歳から64歳のひと(国民健康保険に加入している自営業やフリーランス)

国民健康保険に加入している40歳から64歳までの自営業者やフリーランスは、介護保険料と国民健康保険料を合算して保険料を支払います。会社員のように給与から天引きされるわけではなく、お住いの市区町村が算定した保険料額に介護保険料が上乗せされて算出され、その額を個人で支払います。

介護保険料の金額は、自身の所得や世帯の人数、お住いの市区町村などによって決定されるため、個人で支払う金額が異なるのが特徴です。

納付方法は、納付書を金融機関の窓口やコンビニエンスストアなどに持ち込んで支払うか、登録した指定の口座から自動で引き落としを行う口座振替で支払います。

介護保険料の支払い額

前述のとおり、介護保険料は年齢やお住まいの地域、個人の所得などで支払い額が変動します。

65歳以上のひと

65歳以上のひとの介護保険料は、各市区町村が定める「基準額」に、本人の所得段階に応じた「介護保険料率」をかけて算出されます。

介護保険料 = 基準額 × 介護保険料率

この基準額は、お住まいの地域の高齢者人口や介護サービスの費用などによって変動するため全国一律ではなく、各市区町村が定める介護保険事業計画によって3年ごとに見直されています。

また、本人の所得や世帯の住民税の課税状況に応じて、複数の所得段階が基準として設定されています。

厚生労働省の発表によると、2024年度~2026年度の基準額の全国平均は月額6,225円です。

第1号保険料(65歳以上~)の1人当たり月額(基準額の全国加重平均)

出典:厚生労働省「令和8年度 介護納付金の算定について(報告)」

介護保険制度が始まった2000年の月額保険料の全国平均は2,911円でしたが、高齢化に伴う介護サービス利用者の増加により、負担額は右肩上がりに増えています。

40歳から64歳のひと(健康保険に加入している会社員や公務員)

健康保険に加入している40歳から64歳までの会社員や公務員の場合、介護保険料は給与から天引きされます。保険料は毎年4月~6月に支払われた給与の平均額を健康保険の等級区分に当てはめた「標準報酬月額(賞与の場合は標準賞与額)」に、健康保険組合や協会けんぽが定めた「介護保険料率」をかけて算出されます。

介護保険料 = 標準報酬月額(標準賞与額) × 介護保険料率

この場合、事業主である会社と従業員が保険料を折半して負担し、該当者は算出された保険料の半額を支払います。

また、2026年度における40歳から64歳の保険料の全国平均は月額6,360円(見込額)で、こちらも右肩上がりに増えています。

出典:厚生労働省「令和8年度 介護納付金の算定について(報告)」

40歳から64歳のひと(国民健康保険に加入している自営業やフリーランス)

国民健康保険に加入している40歳から64歳までの自営業者やフリーランスは、国民健康保険料と合算して介護保険料が徴収されます。

保険料の算出方法は各市区町村によって異なり、所得割・均等割・平等割・資産割の4つが組み合わされて算出されます。

- ・所得割:

- 世帯加入者の前年の所得に応じて支払う金額

(総所得 - 基礎控除額) × 介護保険料率

- ・均等割:

- 世帯の人数に応じて一律で支払う金額

- ・平等割:

- 世帯ごとに一律で支払う金額

- ・資産割:

- 所有している土地や建物の固定資産税額に応じて支払う金額

世帯加入者の固定資産税額 × 料率

また、基本の計算式は以下になります

介護保険料 = 所得割 + 均等割 + 平等割 + 資産割

各市区町村は、これらをもとに以下の3つの方式のいずれかを採用して介護保険料を算出します。

用途については、

2方式: 所得割 + 均等割

3方式: 所得割 + 均等割 + 平等割

4方式: 所得割 + 均等割 + 平等割 + 資産割

自営業やフリーランスは、会社員のように保険料を会社と折半することができず、扶養の仕組みも適用されないため、支払いの負担が大きくなりやすい点には注意が必要です。

介護保険料の支払いが免除されるひと

原則として、介護保険制度は40歳以上から支払い義務が発生するため、この年齢に達していないひとは、保険料を納める必要はありません。

また、下記に該当する場合も原則として介護保険料の支払い対象から外れます。

- 40歳から64歳の被扶養者(専業主婦など)

- 生活保護受給者

- 海外居住者

- 介護保険適用除外施設の入所者

- 育児休業・産前産後休業取得者

など。

40歳から64歳で専業主婦などの被扶養者は、個別に保険料を支払う必要はありません。世帯主である健康保険被保険者にまとめて請求される方法で、保険料が徴収されます。

生活保護受給者で40歳から64歳までの場合は、公的医療保険から脱退するため、介護保険料の支払い対象になりません。65歳を超えると生活保護受給者であっても介護保険料の支払い義務が発生しますが、自己負担分が生活保護費から賄われるため、実質的に介護保険料の負担がゼロになります。

介護保険料を滞納したらどうなる?

介護保険料の支払いを滞納すると、まず滞納金の支払い義務が発生します。その後、期限が長引くごとに介護保険サービスの自己負担額の増加や財産の差し押さえなど、給付制限が段階的に重くなっていきます。

1年以上滞納した場合

介護保険料の支払いを1年以上滞納すると、特別な理由がない限り介護サービスの給付に制限がかけられます。通常であれば介護サービス利用時の自己負担は1〜3割で済みますが、この場合は一旦全額を自己負担しなければなりません。

ただし、滞納分を支払った後にお住いの市区町村に申請することで、支払った利用料の7~9割程度の保険給付分が返還されます。

1年6ヶ月以上滞納した場合

滞納期間が1年6ヶ月を超えた場合、介護保険給付が一時的に差し止められる可能性があります。介護サービスの利用料金を全額自己負担することに加え、差し止められた給付分から保険料が差し引かれ、滞納分の支払いに充てられます。

この場合、払い戻しの申請をしても本来受給できる7~9割程度の保険給付分が返還されることはありません。

2年以上滞納した場合

介護保険料の滞納が2年以上に及ぶと、介護サービスを利用する際の自己負担割合が引き上げられます。自己負担割合は3割または4割まで引き上げられ、財産の差し押さえが行われる可能性もあります。

また、2年以上経過すると滞納した保険料の時効が成立し、滞納分に対する保険給付は受けられなくなります

滞納が長期化して支払いが困難になると、生活への影響が大きくなるため、まずはお住いの自治体の窓口へ相談することが大切です。

介護保険料の負担を軽減する主な方法

介護保険料の負担は40歳から一生涯にわたって続くため、家計にとっては無視できない出費です。ただ、そのような状況でも公的制度を活用することで、支払いの負担を軽減することができます。

軽減・減免制度を利用する

介護保険料の負担を軽減するには、自治体が設けている軽減・減免制度を積極的に利用活用することが重要です。減免制度は市区町村が制定している制度で、被保険者やその世帯の経済状況が厳しくなった際に、保険料の負担を軽減してくれます。

例えば、低所得者向けの軽減措置は、世帯全員が住民税非課税であることなどを条件に、本来の保険料の所得段階よりも低い段階が適用されます。

また、特別な事情があった場合に適用される減免制度もあります。この制度は、生計維持者が失業や長期入院、災害などによる著しい損害で収入が激減し、保険料の納付が困難になった場合に適用されます。

これらの特別な事情による減免制度は、お住まいの市区町村での申請が必要なため、速やかに手続きを行いましょう。

世帯分離を検討する

介護保険料の負担を軽減する際に、世帯分離を活用する選択肢もあります。この方法は、世帯全体で所得の低い高齢者を住民税課税者がいない世帯に変更することで、介護保険料を安くできるものです。

介護保険料は65歳以上の第1号被保険者の場合、本人の所得と同じ世帯に属する世帯員の課税状況に基づいて決定されます。そのため、世帯主が高所得で住民税を課税している場合、同居している所得の低い高齢者の介護保険料も高くなます。

また、本人の年金収入が一定の基準以下で住民税が非課税になれば、介護保険料の「軽減措置」が適用され、負担を抑えることが可能です。

ただし、世帯分離によって世帯主が2人になることで全体で見たときの国民健康保険料の合計支払い額が増加する可能性があったり、手続きの手間が増えたりするデメリットもあるため、十分検討して利用を決めることが大切です。

公的介護保険と民間介護保険の違い

ここまで公的介護保険の保険料について解説してきましたが、民間介護保険と比較した場合、特徴が大きく異なります。

公的介護保険と民間介護保険の違いを、以下にまとめました。

| 公的介護保険 | 民間介護保険 | |

|---|---|---|

| 加入義務 | 40歳以上は必須 | 任意 |

| 運営団体 | 国、都道府県、市区町村 | 保険会社 |

| 保険料 | 所得や居住地域で決まる | 年齢や保障内容で決まる |

| 給付内容 | 原則として現物給付 | 原則として現金給付 |

| 給付条件 | 要介護認定を受ける | 保険会社が定めた状態(要介護2以上など) |

前述のとおり、公的介護保険は国と市区町村が運営する社会保障制度で、40歳以上の国民全員に加入が義務付けられています。保険料は加入者の所得や住む地域によって異なり、要介護認定を条件に訪問介護、施設利用などのサービスが受けられます。

一方、民間介護保険は、保険会社が提供している金融商品で加入は任意です。主に将来の介護費用が不安なひとや、施設の食費や居住費など公的保険で賄えない費用をカバーしたいひとが加入します。

保険料は契約時に定める給付額や年齢によって決まり、給付条件を満たせば一時金や年金形式で現金が支給されます。

まとめ

介護保険料は、満40歳に達した月から徴収が始まり、原則として生涯にわたって支払いが続きます。徴収方法は年齢や雇用形態によって決まり、40歳から64歳までの会社員は会社と折半して給与から天引きで負担し、自営業者やフリーランスの場合は国民健康保険料に上乗せされて支払います。

その後65歳以上になると、原則として年金から天引きされて市区町村に納付します。

保険料を滞納すると、給付の差し止めや介護サービス利用料金の一時的な全額自己負担、財産の差し押さえなどが発生します。

介護保険料の負担を軽減するには、自治体が設けている軽減・減免制度や世帯分離を検討するのがよいでしょう。

「保険ほっとライン」では、保険に関するお悩みごとを無料でご相談いただけます。将来に備えて保険の加入をご検討中の方は、ぜひお気軽にお問合わせください。

保険で困ったことがあれば、

何でもご相談ください

- 保険の相談実績20年で100万件以上

- 専門のスタッフが対応

最寄の保険ほっとラインの

店舗にて承ります。

お気軽にお問い合わせください。

ご予約はお客さまサービスセンターまで

0120-114-774

受付時間 10:00~19:00(土・日・祝もOK)

フリーワード検索

- 医療保険について

- 保険商品について

- 保険の種類

- 医療費の自己負担

- 医療保険の保障内容

- 介護保障保険について

- 個人年金保険と公的年金について

- 生命保険会社の個人年金について

- 公的年金保険について

- 火災保険・地震保険について

- がん保険について

- 自動車保険について

- 収入保障保険について

- 保険に関する豆知識

- 民間介護保険は本当に必要?必要性が高いひとや選ぶ際のポイントを解説

- 公的介護保険の加入はいつから?仕組みや民間介護保険との違いを解説

- 個人年金保険には加入するべき?公的年金保険との違いやメリットを解説

- 死亡保険金に税金はかかる?税金の種類やシミュレーションを紹介

- 学資保険は本当に必要?仕組みやメリット・デメリットを解説

- 賃貸に火災保険は必要?自分で加入する方法や主な補償内容を解説

- 自動車の任意保険は必要?自賠責保険との違いや主な補償内容を解説

- ファミリーバイク特約とは?バイク保険との違いや主な補償内容を解説

- 原付バイクに任意保険は必要?自賠責保険との違いや主な補償内容を解説

- がん保険は本当に必要?いらないといわれる理由や年代別の必要性を解説

- 養老保険はどんな保険?終身保険との違いやメリット・デメリットを解説

- ドル建て保険はやめるべき?円建て保険との違いや加入時の注意点を解説

- 掛け捨て型の生命保険はもったいない?貯蓄型との違いやメリットを解説

- 傷害保険の特徴は?医療保険との違いや選び方のポイントを解説

- 死亡保険はどんな保険?かかる税金や加入に適したタイミングを解説

- 傷病手当金がもらえないケースは?受給条件や申請方法を解説

- 個人年金保険料控除はどんな制度?適用条件や控除できる金額を解説

- 自転車保険の義務化にどう対応する?対象地域や保険の必要性を解説

- 自動車保険料は安くできる?実践しやすい方法や保険選びのポイントを解説

- 介護保険料の支払いはいつから?開始時期や支払い額の仕組みを解説

- 自動車保険の等級の仕組みとは?等級ごとの割引率や引継ぎについて解説

店舗を探す